中小板的“强者恒强”

作者:邢海洋(文 / 邢海洋)

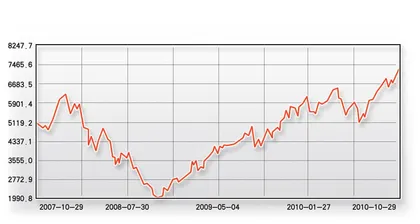

10月下旬,沪深股市步入调整,中小板和创业板独强。10月22日中小板综指突破7000点,不经意间创造了又一个历史新高度,10月更以7363点收市。自今年7月初以来,中小板上涨超过了40%;自2008年11月以来,中小板已经上涨了2.5倍。中小板“大涨小回,强者恒强”的特质,恐怕已经不适合游资炒作的解释。

中小板新高度背后有大资金追捧的因素。三季报便显示,苏宁电器取代了招商银行,成为基金投资持有市值最多的个股,而曾经雄霸基金持股榜多时的招商银行却被抛弃。三季度,共有86.5亿元公募资金涌入苏宁电器,持有的基金数量3个月间也从76只升为94只。而招商银行却被基金大手笔套现达47.7亿元之巨,41只基金彻底放弃离它而去,持有招行基金数量从141只减为100只。证券市场从对经济周期的炒作转入大消费概念,从受货币财政刺激到内需转型,一弃一取,两只股票的仓位消长中便呈现出来。一个苏宁电器,基金持有市值259亿元,仅凭这个天文数字,足以把这只中小板公司送入主板了。也的确如此,2004年7月苏宁电器在中小板上市时,总股本仅9316万股,总市值只有30亿元左右。6年时间里,苏宁电器总股本增至70亿股,增长75倍,总市值700多亿元,增长35倍。活活演绎出一个火箭般成长的神话。

基金三季报还显示,苏宁电器之后,中小板的另一只东阿阿胶,基金持有市值达108亿元,洋河股份、莱宝高科、海宁皮城等一批股票受到了基金大幅度增持,总体上,基金对中小市值股票的热情远高于大盘股。另外,从近千家上市公司三季报看,中小板也得到了私募的“眷顾”,私募现身前十大流通股东的上市公司中,主板公司占66家,中小板占到48家。尽管深市中小板个股家数已经超过了主板,但若加上沪市,中小板股票仍远少于主板,这个意义上,中小板得到了大资金超常的关注。10月初市场热点转换,大蓝筹崛起,中小板和创业板短暂受挫。可一旦有了资本大鳄驻守,这些股票怎么可能一味低迷下去?一伺市场平静下来,中小市值股票再度启动,创出新高也在情理之中了。

表面上,是基金对当前形势的判断促成了中小市值股的强势。基金三季度报告中不难发现基金对内需增长或者结构转型股票的“溢美之词”。中小板开板既晚,上市公司多是近期上市。这些公司的成长脱胎于近年来国家发展的大背景,产业类型和经营模式更契合当前的环境,更适合经济转型的大势。如果从题材上寻找,中小板个股涵括了新能源、3G概念、低碳经济、智能电网、物联网等几乎所有转型期的产业热点。不过,若从深层次上探究,中小板的“强者恒强”历时超过一年,高价位深入人心,恐怕就不只是概念动人了。据深交所研报,中小板中70%的企业为高新技术企业,超过一半的企业拥有核心技术。

如果说“高新企业”和“核心技术”容易引起歧义,不妨用数字说话,比较一下主板和中小板的成长性和盈利能力。近3年深市平均净利润的复合增长率主板为-2.27%,中小板为15.69%,创业板甚至高达40.20%。创业板因上市需要,或有利润操纵之嫌疑,但中小板的高成长却是实实在在的。再比如,近3年上市公司平均营业收入的年均复合增长率:深市主板为9.2%,中小板为15.7%,创业板为36.7%。中小板的业务开展稳扎稳打,可见一斑。更难能可贵的是,与主板相比,在利润构成中,中小板主业贡献突出,整体上仍处于内涵增长,形成优势竞争力阶段。而主板公司年代久远,已显疲态,业务分散,资本运营,核心竞争力匮乏。近3年来,中小板平均毛利润率达到了21%~23%,深市主板为16%~18%。非经常性收益在利润总额中的占比,中小板占比为10%左右,而深市主板非经常性收益占利润总额的比重在30%左右。有了核心竞争力的企业,甚至在抗风险能力上也表现突出,2008年,深沪上市公司业绩出现断崖式下跌,中小板公司虽业绩增长放缓,但绝对水平没有下降。

中小板的“强者恒强”还在于这些公司极强的股本扩张能力。《投资者报》对483家中小板公司的股本扩张情况进行了统计,进行过股本扩张的公司有275家,占总数的57%。不过,在未进行过股本扩张的公司中,大多数都是上市时间不足一年的公司,很多情况下,它们还未“来得及”进行股本扩张。而上市时间超过一年的297家公司中,进行过股本扩张的公司达到247家,占比达到83%。通过增资扩股,投资者得以分享火箭式的成长。■ 恒强强者中小板