广州国光:度过转型阵痛

作者:谢九 与国内同行相比,广州国光拥有领先的技术优势,和国外大公司相比,广州国光有明显的劳动力成本优势,所以,在全球市场产业转移的浪潮中,广州国光成为音响领域的受惠者。

与国内同行相比,广州国光拥有领先的技术优势,和国外大公司相比,广州国光有明显的劳动力成本优势,所以,在全球市场产业转移的浪潮中,广州国光成为音响领域的受惠者。

目前国内生产电声器件的企业有2000多家,但总体技术水平不高,80%集中在低端产品领域,将近20%能够提供中端产品,仅有广州国光等少数企业能够进入高端产品的设计、开发和生产领域。因为其国内领先的技术优势,广州国光得以成为很多国际大牌厂家代工的选择。

不过,和很多国内贴牌厂家一样,广州国光并没有志存高远,要做成一家国际品牌的音响大厂,公司对于全球市场的分工有着较为清醒的认识——毛利较高的产品市场主要位于欧美和日本等收入较高的发达国家。作为发展中国家的企业,只有顺应市场规律和产业发展潮流,依靠低成本带来的竞争力,不断追求生产和技术上的进步,而不是追求品牌和市场的扩张,才能在国际市场逐步获得生存和发展的空间。基于这样的认识,公司的定位是“国际一流企业及专业厂商的OEM/ODM供应商”,坚持以优质的企业管理和产品品质管理去赢得客户的订单,而不是像整机厂商一样以品牌去争取最终消费者的认可。

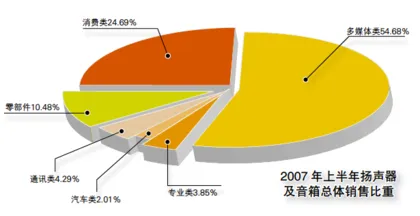

当然,这样的定位多少是一个有争议的话题,不过至少中短期看,还是一个比较现实的选择。而且,公司也并没有小富即安的思想,而是在确立贴牌的指导思想下,努力实现利润最大化。公司原本以生产扬声器为主,是一家有几十年历史的老厂,生产扬声器有较高的毛利率(接近30%),但终究是较为低端的产品,而且不利于承接国际厂家的大单。所以,从2005年开始,公司从扬声器向音响转型,而且特意接下一些毛利不高的音响订单,为公司转型做准备。虽然短期内对利润造成影响,但是公司通过这些订单迅速熟悉了音响产品的运作,很快迎来了高端客户的大批量订单。2005年,公司的扬声器销售额占比44%,音响销售额占比43%,2006年,音响已经成为公司主导产品,占比54%,扬声器占比下降至31%。

除了为国际大厂贴牌做简单的OEM代工之外,公司同时还有部分ODM产品,也就是从技术开发、产品设计,到制造生产均由公司自主完成,然后销售给国际大厂。技术附加值较高的多媒体音响将成为公司今后的一个主攻方向。多媒体音响主要针对手机、iPod、MP3、笔记本电脑等产品,据一些专业调查显示,专业音响的增长最近几年一直较为平稳,很难有爆发式增长,而多媒体音响将成为今后几年的市场热点,而目前配置在手机、笔记本等产品上的音响效果都不尽如人意,随着消费者对这些小型音响的要求越来越高,对一些技术领先的公司而言即意味着市场机会。广州国光计划通过增发募集3亿多元的资金投资于此领域,据悉,已经有一些手机巨头对此表示出浓厚的兴趣。

OEM公司的业绩主要是由订单而定,因此订单数量的多少会造成公司业绩的波动。今年上半年,广州国光由于有一笔大额订单被推迟到年底执行,以及转型带来的毛利下降,公司的中期业绩骤然下降,音响主营收入下降7.5%,净利润下降15%,大大低于投资者的预期,公司股价也随之应声而落,跌幅高达50%。不过从三季度开始,公司很快开始恢复增长,主营收入同比增长27%,净利润同比增长24%。公司三季度的业绩增长正是来自多媒体ODM业务的拉动,第三季度的多媒体业务收入增长高达78%。在三季度报告中,公司预计2007年业绩将同比增长30%?50%。2006年,公司实现主营收入3.5亿元,净利润6670万元,每股收益0.42元。总股本从2006年的1.6亿扩大至目前的2亿。

虽然公司的业绩在渡过短暂低谷之后很快恢复增长,但是股价并没有同步表现,因为恰逢大盘从6000点开始大调整,公司股价也顺势在低位徘徊。■

(本栏目不构成投资建议,投资者据此入市,风险自负) 投资选择广州国光上市公司分析