美国为何对中国船舶开征天价“港口费”?

作者: 王静仪 蒋瑛芙

一旦中国制造或运营的船舶停靠美国港口,美国将征收额外费用。这是美国贸易代表办公室(下称USTR)于4月17日公布的“港口费”,旨在打击中国航运业。

港口费分为两类。第一类针对中国船东和运营商,从2025年10月14日开始,每次美国航程会收取每净吨50美元的费用。未来三年,每年增加每净吨30美元。每艘船舶每年最多会被征收五次费用。

第二类是针对使用中国制造船舶的非中国运营商(只针对中国造船舶),“港口费”略低,每净吨18美元或每集装箱120美元,择高收取,并在未来三年内每年按比例增加。

港口费有多贵?

以即将停靠美国长滩港的COSCO THAILAND号为例,该船最大载箱量8500TEU(标准箱),净吨约5.9万吨,是中美航线的主流船型之一。由于运营商是来自中国的中远海运,10月14日起,每次美国航程需要交295万美元(约合人民币2150万元),每年靠五次则要交1475万美元,此后每年会递增到2369万美元、3245万美元、4130万美元——这还只是一艘船的收费。

中国商务部新闻发言人就此评论称,美方措施充分暴露出其单边主义、保护主义政策本质,是典型的非市场做法,具有明显的歧视性色彩,严重损害中国企业正当权益,严重扰乱全球产供链稳定,严重违反世贸组织规则,严重破坏以规则为基础的多边贸易体制和国际经贸秩序。中方敦促美方尊重事实和多边经贸规则,遵守市场经济和公平竞争原则,停止“甩锅推责”,尽早纠正错误做法。

中国是世界上最大的造船国:世界上每生产两艘新船,就有一艘是中国制造;从现有运营船舶来看,中国制造也占全球总量的三分之一以上。美国的港口费打击了中国以及全球的航运运营商,直接增加了物流成本。

图1:美国对中国船舶征收港口费时间表(2025年4月至2028年4月分阶段实施)

“美国市场的消费品供应高度依赖集装箱海运,若美方强行征收高额船舶港口费,全球航运企业被迫提升海运运价,这些成本将无可避免地转嫁至美国进口商,并进一步传导至终端消费者,令商品价格全面上扬,加重美国家庭支出压力。”深圳大学特聘教授、博士生导师深圳国际海事研究院院长陈继红对《财经》表示。

美国打压中国制造,希望复兴美国几乎不存在的造船业,但这可能事与愿违。陈继红指出,当前美国的造船技术跟不上节奏,成本几乎是中国的3倍-5倍,打击中国也很难振兴美国,反而可能导致订单流失到其他造船国家,堪称损人不利己。

全球航运业依赖中国船舶

2025年2月,USTR考虑对中国船舶征收巨额港口费,每次挂靠最高150万美元。在各界强烈反对后,USTR调整了收费细则,短期影响缩小。

《财经》对比发现,几项较大的变化包括:不再停靠每个港口都收费,而是按每次美国航程收费(允许挂靠一系列美国港口),船舶从外国进入美国第一个港口时收取。此外,USTR此次不针对船队组成收费(即船队中中国造船舶比例),不针对未来下单中国造船舶订单的公司收费。

但“港口费”的长期影响更大,按方案设置的递进征费机制测算,到2028年4月17日,中国航运公司运营的一艘1万箱(TEU)集装箱船将被收取924万美元/航次的费用;运营有中国建造船舶的非中国航运公司的1万箱(TEU)船也将被收取218万美元/航次的费用,超出此前的拟议方案。

全球航运业都非常依赖中国船舶,比如地中海航运未来订单的中国造船比例高达92%,马士基、达飞等欧洲航运巨头的中国造船占比也普遍超过50%。一旦针对中国制造收取“港口费”,所有航运企业都要受到影响。

图2:2024年新接船舶订单量市场份额占比

表1:2024年全球订单量排名前十的单体船制造商(非造船集团)

中国造船业自2009年以来在全球市场中迅速崛起,并稳居领先地位,尤其在近年内进一步扩大份额,在造船吨位中的全球份额从1999年的5%飙升至2024年的50%以上。

陈继红认为,短期内各大船公司将会把旗下中国造船舶撤离美国航线,会造成班期紊乱等行为。运力将进一步出现结构性短缺,从而导致运价飞涨。

港口费引发国际航运界强烈反弹。世界航运理事会(WSC)于4月18日发布声明,直指港口费“从方向上就是错的”,会削弱美国贸易竞争力,损害本国生产者与消费者利益,且无法实质推动美国本土造船与航运业发展。

世界航运理事会指出,对已在航行的船舶征收追溯性港口费用,此举不但不会支持本土船厂,反而将增加美国出口商,尤其是农产品出口商的运营成本。在全球贸易本已承压之际,这种后向惩罚性的政策扰乱了长期投资规划,提升了不确定性。

更重要的是,按照净吨征收港口费的方式,实质上是惩罚了大型、高效的集装箱船,而这些船舶正是维持美国生产链正常运转的中坚力量。近一半的美国进口集装箱货物是工业中间品和生产用材料,一旦物流成本增加,将会在整个制造业供应链中形成传导,最终累及消费者。

陈继红说,国际货币基金组织相关研究表明,航运成本是全球通胀的重要驱动因素。当运价翻倍时,通胀率将会上升0.7个百分点。当前美国国内物价水平处在历史性高位,通胀压力也达到近40年高位。如果美国进一步征收港口费用,必将导致美国的物价和通胀压力更加失控。

损人不利己,或利好日韩

向中国造船业征收港口费的另一面,美国希望以此资金投资自身造船业。其中,美国尤其希望振兴汽车运输船和LNG船(液化天然气载运船)这两个高端船型的制造,试图摆脱对亚洲尤其是中国造船企业的依赖。

这两类高端船型技术密集、造价高,具备带动本土造船业复苏的潜力,也有利于促进制造业和高技能岗位回流。战略意义也是一层,比如LNG作为美国重点出口资源,LNG船运输直接关系到能源安全和地缘政治。

但高端船型的建造需要核心技术与完备的产业链、供应链的支撑,无论是汽车运输船还是LNG船。

这种由持续创新构建的产业优势,绝非单靠短期的政策投入支持能够复制。

“美国造船业当前面临的挑战并不在于外部竞争,而是长期存在的结构性制约因素,包括军工订单积压、熟练劳动力短缺、船员培养体系薄弱等。”世界航运理事会指出,即便放宽法规、提升船东投资意愿,现有条件下也难以迅速扩大美国船队或本土产能。

业内普遍认为,美国对中国造船开征港口费,是“损人不利己”。

根据克拉克森研究数据,中国在全球造船市场已占据绝对主导地位,按吨位计算,2024年中国交付了全球近60%的船舶。

从在建船舶来看,中国占比更是高达57%以上,而且新订单中超过四分之三都流向了中国船厂。

航运巨头马士基CEO(首席执行官)文森特·克莱尔(Vincent Clerc)近日公开表示:“即使今天对中国造船征收关税,美国也至少需要六七年才能建造出第一艘商业船舶。在政治时间表上,这相当于一届半政府的生命周期。”

陈继红指出,美国此次对中国船舶征收港口费,可能在一定程度上促使订单向韩国和日本转移。

当前,全球船舶业的三大出口国分别为中国、韩国与日本,占据了将近90%以上的市场份额。

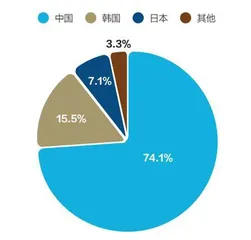

2024年,中国船厂全年收到4645万CGT(Compensated Gross Ton,修正总吨)、1711艘船的订单,占全球市场份额的70%。韩国船厂的订单量为1098万CGT(250艘),占17%,而日本等其他地区为838万CGT(451艘),占13%。

尽管市场份额持续下降,韩国和日本在价值方面依然具有竞争优势,接到的大多数订单都是高价值船舶,如液化天然气运输船、液化石油气运输船和超大型油轮。目前能够建造LNG船的主要为中韩两国,汽车运输船去年新签订单全部来自中日韩三国。

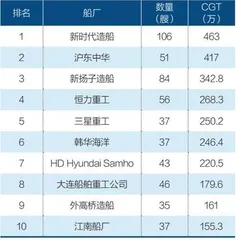

克拉克森研究报告称,2024年全球订单量排名前十的单体船制造商(非造船集团)中,中国的新时代造船、沪东中华、新扬子造船和恒力重工占据全球前四名。韩国的三星重工、韩华海洋和HD Hyundai Samho紧随其后,分列第五、第六和第七位。

2025年3月,根据克拉克森数据,韩国船厂按吨位计算获得了55%的订单,订单量为82万吨,而中国船厂在3月的订单量为52万吨,罕见被韩国超越。

近期韩国政府也在积极加大对本国造船业的支持力度。据媒体报道,韩国政府宣布2025年投资2586亿韩元(约合人民币13.28亿元),以增强其造船业的竞争力,比去年的预算增加了40%。

韩国政府正计划将韩美造船业合作打造成韩国造船业腾飞的新跳板,并决定通过组建由相关政府部门组成的特别工作组等,筹备韩美造船业合作一揽子计划。

港口费未开征,行业已陷入混乱

港口费虽还未开征,随着时间进入5月,第一批装载着被加征145%关税货物的轮船陆续抵达美国,对航运业的冲击已然显现。

位于美国西部的洛杉矶港是美国最大、最繁忙集装箱港口,来自中国的货物约占洛杉矶港业务的45%。新关税政策下,这里明显变得冷清,码头工人和货车司机们正在面临失业的风险。

“本周我们的业务量比去年同期下降了约35%。有些卡车司机上周还能每天运输四五个集装箱,这周可能就只能运输两三个了。就目前的关税政策,未来很长一段时间货运量都将持续低迷。”洛杉矶港执行董事吉恩·塞罗卡(Gene Seroka)在4月29日说。

洛杉矶港统计,5月原有80多艘计划抵达的货船,已经有17艘被取消了。由于美国零售商在关税政策出台前已经囤货,发货量减少的负面影响将在五周到七周后持续显现。而进口下降必然会导致商品供应不足,从而令物价上涨。

码头业务冷落的同时,码头附近的“保税仓库”悄悄火了起来。很多美国进口商将进口的产品暂时存放在这里,因为押注关税将在中短期内下降,在未来货物出库时就能按照最新的政策支付关税。理论上货物可以在这些仓库中保存长达五年。

在美国航运业混乱不止的同时,造船业开始传来消息。

早在2024年底,韩国船舶制造巨头韩华海洋就以1亿美元的价格收购了美国费城造船厂(Philly Shipyard),并更名为韩华费城船厂(Hanwha Philly Shipyard),成为首家成功收购美国船厂的韩国企业。