垃圾焚烧发电:东部算力枢纽的“能源最优解”

作者: 王柄根AI的快速发展带动算力需求激增,同时也给能源供给体系带来了严峻考验。

从2019年至2024年间,中国智能算力规模实现跨越式发展,四年间增长近十倍,年均复合增长率高达76.8%。2023年,中国数据中心用电量达1500亿千瓦时,同比增长15.4%,远超全社会5.8%的用电增速,占全国总用电量的1.6%。据中国信息通信研究院预测,2030年算力中心用电量可能突破7000亿千瓦时,占全社会用电量的5.3%甚至更高。

面对这一趋势,行业正通过液冷技术革新、垃圾焚烧发电等绿电直供方案,以及算力电力协同创新模式,构建算力随能源布局、能源为算力优化的新型发展路径,实现AI产业可持续发展。

算力电力协同发展新模式

金元证券指出,在中国“东数西算”战略布局下,不同区域的能源禀赋差异为垃圾焚烧发电与数据中心的协同发展创造了独特机遇。从区域分布来看,成渝、贵州等西南地区依托丰富水电资源,内蒙古、宁夏和甘肃等西北地区凭借优质风光资源,已形成清洁能源支撑的算力集群;而京津冀、长三角、粤港澳等东部经济核心区受限于风光水电资源稀缺,正积极探索垃圾焚烧发电与IDC(数据中心)的“供电+供热”协同新模式。

垃圾焚烧发电被国家认定为可再生能源,其电力输出计入数据中心绿电占比考核,帮助IDC满足绿电占比要求。垃圾焚烧发电项目作为生活垃圾无害化处置的末端处理设施,既能解决“垃圾围城”问题,又能为城市提供绿色电能,其电力输出具备低碳属性,可满足IDC对绿电的规模化需求。此外,溴化锂吸收式制冷技术与LNG余冷技术的创新应用正推动行业能效革命,这两种技术的协同应用,不仅完美契合最新PUE(数据中心能源利用效率)标准要求,更构建了“余热利用+冷能回收”的双重节能体系,为数据中心实现绿色低碳运营提供了创新解决方案。

在此背景下,上海浦东黎明智算中心项目作为国内首个“垃圾焚烧发电+数据中心”协同示范工程,正在构建绿色算力新标杆。该项目创新性地整合园区内2000吨/日垃圾焚烧发电设施,实现70%绿电就近直供,并通过产权一体化设计突破“隔墙售电”限制,年均可减少输配电损耗4%,节省电费500万元。该项目于2023年5月获批能耗指标,2024年7月开工建设,计划2025年10月投入运营,其超低PUE设计和资源循环利用模式,为东部地区破解绿电资源约束、发展低碳算力提供了创新解决方案。

产能需求双重集聚,具备较强成本优势

根据国家能源局统计,2020-2024年,核电,风电、太阳能发电以及垃圾焚烧发电等中国主要绿电产能均呈现上升趋势。中国垃圾焚烧技术已跻身国际先进前列,垃圾焚烧处理能力以及发电装机容量逐年增长,根据灵动核心测算,2024年中国垃圾焚烧厂数量达700座,每日垃圾处理能力达85万吨,发电装机容量达3000万千瓦。

垃圾焚烧发电具备较强成本优势,为“算电一体化”提供支撑。根据各地电网统计,在绿电资源匮乏的上海、浙江、江苏等东部地区,10kV和35kV工业用电价格普遍在0.63-0.72元/度区间,同时还需叠加40.8-51.2元/千瓦·月的容量电价。相比之下,垃圾焚烧发电度电成本仅为0.43元/度,较工业用电节省超过40%,这一显著的成本优势在绿电开发受限的东部地区尤为突出。同时,优质垃圾焚烧项目年有效运行小时数约8400小时,可媲美核电,相比其他绿电稳定性优势明显。

目前我国主流垃圾焚烧公司的项目产能分布主要集中在长三角和珠三角区域,分别占主流垃圾焚烧公司的产能总量的32.1%和18.8%。与此同时,这些地区也是全国算力需求的核心承载地,长三角、珠三角与京津冀算力节点枢纽在用机架数分别占全国总量的24.5%、9.5%和21.5%,阿里、字节、腾讯等科技巨头高度集聚,除了京津冀目前的绿电比较充足以外,其余核心地带可再生能源禀赋薄弱,化石能源依赖度高,难以满足IDC的绿色低碳发展要求。在此背景下,东部沿海地区通过成熟的垃圾焚烧发电技术,为本地算力枢纽提供稳定低碳电力,有效弥补绿电缺口,形成“以废能补绿能”的循环经济模式,兼具缓解能源约束与优化算力碳中和路径的双重价值。

固废龙头加速布局,有望提升盈利估值

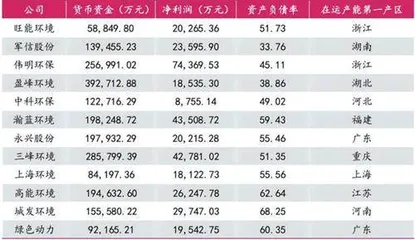

当前,垃圾焚烧企业凭借城市近郊区位、绿电产能和资金优势正加速跨界布局IDC领域。2024年7月至2025年5月期间,行业呈现明显的战略转型态势,浦发环保率先启动首个“垃圾焚烧+IDC”示范项目;军信股份快速拓展海外市场,布局吉尔吉斯斯坦项目;旺能环境完成湖州“零碳智算中心”备案;伟明环保则与中国移动达成战略合作,共同打造“绿电+算力”新型基础设施。中科环保、高能环境等企业也通过互动平台确认业务模式的可行性,瀚蓝环境更在官方渠道明确表达对算电一体化模式的看好。这一系列动作充分印证了固废企业依托现有资源禀赋,向数字经济基础设施领域延伸的战略布局正在加速落地。

金元证券分析认为,从财务特征来看,跨界布局数据中心的固废环保头部企业普遍呈现三大核心优势:

其一,经营性现金流充沛,典型如伟明环保、盈峰环境等龙头企业账面货币资金储备均超过30亿元,为大规模资本开支提供了充足弹药;

其二,资本结构稳健,行业平均资产负债率维持在60%以下的健康水平,其中军信股份等优质企业更将负债率控制在40%左右的优异区间,保留显著债务融资空间;

其三,盈利质量优异,行业整体保持净利润持续增长态势,形成稳定的内生造血能力。

这种兼具现金储备、融资弹性与持续盈利能力的财务特质,不仅赋予环保企业较强的经济周期抵御能力,更使其具备持续投入大型基建项目的独特优势,完全契合数据中心建设对长期、稳定、大规模资本投入的核心要求。

表:垃圾焚烧核心公司财务指标及产能主要分布地区

该机构指出,垃圾焚烧+IDC模式能够通过自给自足的低成本电力供应实现可观的盈利并增厚企业利润。按照收入和成本测算,每吨垃圾的发电理论利润为39.18元,而“国补”+“地补”共计59.12元/吨,单靠补贴就已超过理论利润,可见补贴对隔墙售电模式盈利保障的关键作用。另一方面,度电成本约0.43元,若在垃圾焚烧IDC算电一体化模式下以市场价1元/度直接向IDC用户供电,则每度电可获得约0.57元的差价,这部分盈利完全由企业内部运营驱动,无需依赖电网,脱离“国补”和“地补”仍能实现可观的利润厚增,提升环保企业的利润水平与估值。未来需重点平衡规模扩张与运营效率,推动“无害化”向“资源化+能源化”转型,助力“双碳”目标实现。