显示驱动芯片行业的喜与忧

作者: 吴慧敏顾名思义,显示驱动芯片(DDIC)是用来驱动显示面板显示作用的芯片。随着中国大陆面板厂的话语权提升,对显示驱动芯片的国产替代需求提升,国内显示驱动芯片市占率逐渐提升,尤其是成熟制程领域,又由于驱动芯片设计、制作、封测上下游经常为绑定关系,将进一步促进国内晶圆厂、封测厂市场份额,这是喜的一面。忧的一面则是,从全球角度来看,DDIC整体供应偏宽松,且晶圆代工和封测材料成本大幅攀升,DDIC成本面临上涨。

25年整体供需偏宽松

2024年,在终端需求反弹复苏的这一年中受益于终端电子设备需求的回暖,显示驱动IC的市场需求也回升至较高的水位,根据奥维睿沃的数据显示,2024年五大显示品类(TV/MNT/NB/TPC/MBL)DDIC中需求达到57.3亿颗,同比增长8%。中大尺寸品类(TV/MNT/NB)DDIC需求达到37.0亿颗,同比增长9%。

奥维睿沃表示,随着特朗普上台后的关税威胁,品牌在年末紧急加单造成短期供不应求的状态,随后随着市场稳定订单又快速调整,不再存在缺货现象,2025年开年DDIC需求便呈现极端的波动情况,2025年的市场将呈现挑战与机遇并存的情况。

群智咨询也表示,回顾2024年下半年,受到中美关税风险、中国大陆国补政策等因素影响,大中尺寸应用DDIC得益于下游拉货动力,出货量持续增长,但进入2025年上半年,由于国补政策将持续整年,下游面板厂商已下调需求,并继续控产稳定价格。群智咨询预计,下半年中美关税问题有望缓解,下游备货节奏将进一步放缓,设计厂商将下修大中尺寸DDIC投片量。

根据群智咨询预计,2025年DDIC市场整体供需比约11.8%,OLEDDDIC供需比约19.8%。晶圆厂仍在高压制程上持续扩产,特别是28/40/90nm制程。预计DDIC供需将在2025年持续趋于宽松。

根据奥维睿沃,2025年全球五大显示品类DDIC需求的数据显示有望达到60.2亿颗,同比增长5%。TV利好弱于2024年,但IT市场随着技术升级以及AI市场化将带动需求稳步复苏,市场预计将维持平稳的增长趋势。

图一:2022-2025F全球五大显示品类DDIC需求规模

中大尺寸品类将出现分化,TV市场国产化主导已成定局,增速边际放缓。IT需求将承接增长动能,MNT将成为新的增长极,NB市场也进一步追赶韩台厂商。

另外,根据奥维睿沃4月底的报告,由于关税扰动,EDA、进口设备与材料成本翻倍攀升,自美进口产品面临停摆,国内晶圆厂面临制造材料成本攀升,晶圆成本预计上涨2%,金价大涨,封测Bump成本上涨,DDIC成本上涨1%-2%。

奥维瑞沃强调,关税压力下品牌在2024年末集中采购曾造成短暂的市场缺货现象,2025年特朗普正式上台后关税政策或成其首要工具,市场面临的不确定性大大增加,紧急备货的情况将进一步增加,供应链弹性将成核心竞争力。

此外,美国针对中国市场成熟芯片的304调查威胁成熟制程芯片出口,2024年全球成熟制程芯片占比达78%,中国占比近40%。若美国304调查限制28nm以上成熟制程出口,大陆DDIC厂商需加速与本土企业的绑定合作以对冲风险。未来304调查的结果将影响大陆DDIC在客户海外机型的使用。

结构性机遇仍存

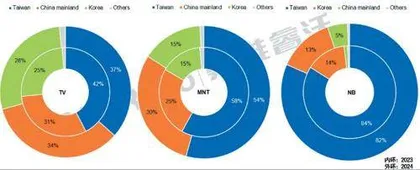

奥维睿沃表示,2025年大陆面板厂将进一步扩大国产化的使用规模,以ESWIN和HiSilicon为首的大陆IC厂将进一步扩大与中国大陆面板厂的合作。TVDDIC供应链中国大陆IC厂有望在2025年实现对台系厂商的反超;MNT将进一步缩短与台系厂商的差距;NB国产化趋势延续,BOE预计将维持较快的国产化升级趋势,但短期内中国大陆IC厂占比仍难以追赶台系厂商,Novatek仍会在笔电领域占据优势。

奥维睿沃称,随着中国大陆面板厂的话语权提升,对于DDIC的接口协议主导逐步改变,诸如CHPI、CSPI等中国大陆面板厂主推的接口协议规模正在进一步扩大,为维持或扩大合作机会,IC厂商将进一步配合研发,从而削减传统接口协议的占比。大陆面板厂在市场占比提升后期望进一步占有市场话语权,DDIC接口协议成为突破口。与面板厂联合协同开发将有机会获得面板厂的青睐,从而深化合作,在产品成型后迅速进入供应链体系。随着大陆晶圆厂产能的扩张,IC设计厂可积极与晶圆厂展开合作,以满足客户突发性订单的需求,从而确保供应链的稳定性进而在与其他厂商的竞争中脱颖而出。

根据奥维瑞沃的观点,五大显示品类进入红海市场,增长温和,市场竞争将更加激烈。同时随着DDIC的价格接近探底,市场价格呈现出僵持的模式,价格主导的减弱将进一步增加市场的混乱度,动摇面板厂现有供应链更加困难,从传统品类冲突围将面临更大挑战。

图二:2023/2024年全球TV/MNT/NBDDIC设计厂份额占比

但面板技术升级将带来新的机会,奥维睿沃表示,OLED技术未来将进一步扩张在NB市场的应用,面板端除SDC外,EDO/BOE等大陆面板厂也在积极布局OLED方向。在新技术加持下,针对OLED显示升级的DDIC机会将成为有利的突破口。

群智咨询也称,尽管DDIC行业仍然面临产能充裕,供需宽松,行业竞争激烈的局面。但是OLED细分赛道成为行业竞争的新着力点。包括OLEDTDDI,Ramless+eMUX/MUX1:1等新技术成为业内新的期待增长方向。

此外,新兴市场仍有广阔的蓝海空间,除了传统五大显示品类外,新兴的车载市场有望成为未来DDIC的重点发展方向。奥维睿沃预计2025年车载显示DDIC需求有望增加近三分之一的规模,抢占车载显示万亿级市场将成为竞争的关键一环。