天津镀锌调研:一叶知秋韧荷犹立

作者: 魏林峻1、调研对象:天津地区的镀锌和热镀锌合金企业

6月国内矿端供应仍偏宽松,新增冶炼产能释放产量,前期检修炼厂逐步复产,整体供应稳中有增,然社库累库速度一直偏慢,低库存始终压制空头逻辑兑现,现阶段沪锌的核心变量仍在于需求。6月以来,锌锭三地升贴水持续下跌,天津地区首当其冲,为了验证需求端的走弱,以及尝试推测弱需求的持续时间,我们跟随百川盈孚赴往天津,调研当地的镀锌企业。

天津是国内锌重点消费地区,当地产品以管制品为主,例如镀锌方管、镀锌圆管、涂塑复合管等。规模来看,此次实地走访的企业年制成品产量在25~350万吨不等,样本主要为中到大型生产企业,其中原计划调研的小型厂产线恰逢停线。加工板块来看,调研样本主要为镀锌管、镀锌板和热镀锌合金企业,终端客户覆盖地产、基建、家电、汽车、光伏和出口等几乎所有镀锌下游领域,应能较为全面地反映当下需求演变格局。本次我们共调研7家当地企业,以下是梳理后的问题答复情况。

2、核心调研结论和分析

1)早前需求尚有韧性,彩涂订单表现亮眼

年初至今,7家调研样本企业开工率维持中高水平,映射前期需求较为旺盛,现厂商成品多数开始累库,开工、现金流亦有一定压力,下游订单明显转弱。

初端方面,彩涂板订单表现强劲,部分厂商订单同比增量可达30%,内需和外贸表现均较好,同时部分下游客户是博兴地区的厂商表示,该地区下游彩涂订单走弱较快。此前镀锌板订单在耐用消费品和出口托底下尚有一定支撑,镀锌管订单则连月走弱,企业需要以价换量,而近期厂商成品库存有相对明显的增加。锌铝镁合金前期订单相对较好,主要是光伏抢装政策驱动,但5月底后需求迅速下滑。

基建板块,与锌相关度较高的交运侧,交运固定资产投资增速同比去年有所回落,样本企业反馈,今年高速铁路相关的灯杆护栏订单未出现明显增长,且该部分订单有明显区域性效应;水利板块,水利订单有增量,但多为中央主导的招标性质项目,个别样本企业反馈内衬塑镀锌管订单相对平稳;电力板块,中型产能样本企业反馈截至6月下旬,仍无铁塔相关订单增量。

建筑板块,淡季下需求拖累更为显著,建筑相关镀锌板、结构件,以及与地产相关的家具订单表现疲软,部分样本企业管制品主要用于大棚和其他建筑业,对新增专项债投向“棚户区改造”不敏感,并预计相关项目增量有限。

家电板块,企业反馈此前家电订单较好,目前保底订单相对稳健,4月前外贸订单稳定,但随后对接的家电大厂订单开始环比下降。

光伏板块,5月底前抢装并网政策刺激需求释放,6月后订单走弱明显,带动锌铝镁订单出现显著下滑,由于补贴取消和淡季到来,市场仍在确认底部。

出口方面,镀锌下游抢出口的主因是买单出口和反倾销,而非美国关税。样本中直接做出口的企业不多,多为经销商代理出货,厂商体感出口增量不大,部分小厂反馈由于运费和关税的干扰,出口订单同比有所下滑。对于买单出口,大部分厂商认为影响较大。此外,巴西近日已在对国内进行镀锌反倾销调查,后续落地时点有提前可能。

2)镀锌需求正式走弱,旺季前或难有起色

大部分厂商对于后续需求预期较为谨慎,多数认为6~8月淡季下,镀锌订单难以出现明显恢复,锌铝镁订单则较为依赖政策推动,出口订单则在反倾销作用和抢出口前置作用下有一定走弱预期。往后看,8月下旬下游或存在备货效应,但预期也会给得相当谨慎;金九银十订单或有改善,但厂商并不看好旺季支撑力度和持续性。

需求走弱来源:按规模来看,年产量100万吨以上的5家企业,年初至今的开工率均维持在80%以上,其中有3家维持满产状态,而低于100万产能的两家企业,开工率分别维持在60%和50%,中小厂开工明显偏弱。往后看,多数大厂反馈即便处于淡季,也不会轻易降低开工,主要是产线启停成本过高,而中型厂商则认为需求走弱下,其开工仍有下降可能,计划调研的小厂中途停线,同时样本企业反馈周边小厂时停时启,中小厂启停弹性明显好于大厂。这也意味着后续需求的走弱将主要来自中小厂,而大厂开工仍会托底刚需。

3)企业盈利进一步恶化,行业景气度持续下滑

镀锌加工费长期下跌,企业竞争压力较大。今年样本企业的镀锌加工费在500~700元/吨不等,其中锌成本在40%以上,且会跟随客户需求、锌层厚度、摊销费用等存在明显差异,部分具有规模效应的厂商相对优势明显。目前天津地区的普锌镀层厚度在30g/平米左右,光伏支架镀锌层厚度平均为275g/平米,而部分企业镀锌层可降至9g/平米。此外,焊管加工费在150元/吨,冷热轧板价差在300元/吨左右,较往年均有明显下降。

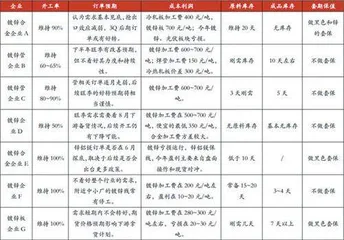

表:天津当地镀锌企业对于重点问题的针对性答复

加工费的下跌给企业带来巨大压力,即便是样本中加工费最低的厂商,其镀锌产线的盈利点也微乎其微。不少厂商反馈,2023年时镀锌产线生产尚有利润,2024年处于盈亏平衡边缘,在订单一年不如一年的背景下,今年镀锌产线基本亏损运行。中小厂现金流首当其冲面临压力,而通过实地调研,目前镀锌(管)成品已现累库迹象,中小企业现金流或受到进一步挑战。

4)镀锌下游仍有采购弹性,然弱需求或限制拿货力度

就库存而言,下游大厂的原料库存一般会维持稳定供货水平,因厂家而异;而中小厂则仍为刚需库存,即前期原料补库并未导致中小厂原料库存有明显增加,但同比去年淡季时有明显转好,SMM的下游原料库存数据也可作为作证。

下游原料补库是今年锌锭维持低社库的主要原因之一。就何时再多采购一些原料,样本企业也有较大差异,大厂给予的后续点价区间主要在21500~21800元/吨,而中型厂商点价点位则在21000元/吨附近,我们这是基于对需求预期的差异导致的看跌心理预期不同。部分黑色厂商认为,由于市场机构以看空观点为主,抑制了下游拿货情绪,产业链库存开始向加工端累积。加上近期进入雨季高温高湿,工程停工现象增多,以及盘面低波动率压制,短期内下游采买力度或相对有限。而对于后市采买力度,由于淡季压制和成品开始累库,后续点价力度或相对有限,即若要看到更大力度的原料采购,一是需要绝对价格够低,二是需求有一定向好预期。