晴天科技:历时三年IPO被终止业绩异常高增引质疑

作者: 杨阳近日,又一家光伏企业IPO宣告终止。

6月20日,深圳证券交易所披露信息显示,浙江晴天太阳能科技股份有限公司(以下简称“晴天科技”)及其保荐人民生证券撤回上市申请文件,因此决定终止对其首次公开发行股票并在主板上市的审核。

晴天科技是一家提供分布式光伏电站整体解决方案的新能源技术服务商,主营业务包括分布式光伏电站系统集成业务、分布式光伏电站投资运营业务、分布式光伏电站运维服务三部分。公司于2022年7月1日预披露招股书,申请在深圳证券交易所主板上市。全面注册制实施后,公司于2023年3月平移递交招股书,继续IPO进程。然而在长达三年的等待之后,晴天科技的IPO计划最终还是宣告折戟。

业绩异常高增,信披数据打架

晴天科技成立于2015年1月,原拟在深市主板发行上市,募集资金63,970.42万元,用于29.44MW分布式光伏电站建设及运营项目、晴天科技新能源智造产业基地项目、营销服务体系升级建设项目、补充流动资金。

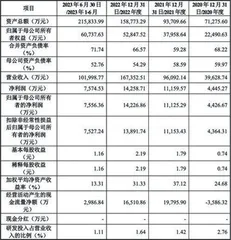

根据招股书,2020年、2021年、2022年和2023年上半年,晴天科技的营收分别约为3.96亿元、9.61亿元、16.74亿元和10.20亿元,净利润分别约4445.27万元、1.12亿元、1.43亿元和7574.53万元,扣非后净利润分别约4364.31万元、1.12亿元、1.39亿元和7527.24万元,业绩增长较快。2020年公司营业收入同比增长超过50%,2021年营业收入同比又增长接近1.5倍。2020年至2022年,公司营业收入复合增长率为94.32%,净利润复合增长率为122.33%。

然而,自2019年开始光伏发电行业就已面临补贴退坡的不利局面,2021年起国家推行光伏发电平价上网,在光伏补贴退坡、投资收益率下降的情况下,晴天科技的主营业务收入、净利润反而出现大幅增长,明显与行业变动趋势不符。

值得注意的是,2020年起,晴天科技的第一大客户从阳光电源(300274)变为了宁波锦浪智慧能源有限公司。锦浪智慧是锦浪科技(300763)的全资子公司,锦浪科技的主营业务为光伏逆变器,锦浪智慧主要从事分布式光伏电站的开发、建设以及运维等工作,晴天科技和锦浪智慧主要在山东、河南、河北、安徽地区合作开发光伏电站。2020年至2022年,晴天科技对锦浪智慧及锦浪科技销售收入占比均超过40%,2023年上半年占比更超过60%。不过,公司与锦浪科技的合作情况似乎存在不少疑点。

首先,锦浪科技披露的光伏电站累计装机规模,与晴天科技所披露的有很大差距。根据锦浪科技2023年中报披露的数据,公司2023年上半年分布式光伏电站累计并网装机容量为467.14MW。而据晴天科技披露,2020年至2023年上半年,锦浪科技向晴天科技采购光伏电站系统集成业务对应装机容量分别为110.70MW、394.21MW、605.31MW、96.32MW,累计为1206.54MW,是锦浪科技披露的数据的2.5倍。

其次,晴天科技曾大量注册成立子公司,并将其转让给锦浪智慧。2019年至2021年,晴天科技共注册了159家子公司,且大部分注册地都位于锦浪智慧的所在地浙江省宁波市象山县;同时,公司将其中的75家子公司的股权转让给了锦浪智慧,而处置这些子公司时没有收到任何现金。不仅如此,这些子公司此后还摇身一变,成了晴天科技的客户。2019年至2021年,这些子公司分别为晴天科技带来0.32亿元、0.41亿元以及1.22亿元的营收。

种种迹象不免令人质疑,在晴天科技业绩逆势大幅增长的背后,是否存在利益输送?

主要供应商合作存疑

招股书显示,晴天科技的主要供应商中存在成立当年或次年即成为前五大供应商的情形,主要包括山东蜂蜂新能源科技有限公司、金华晶晶光电科技有限公司、金华市长通电气设备有限公司。

其中,山东蜂蜂新能源科技有限公司成立于2020年6月9日,企业公开信息显示其注册资本300万,实收资本为0,且每年缴纳社保人数为0。这样一家疑似“皮包公司”的企业,却在成立当年即与晴天科技开始合作,次年即成为第二大供应商。

据招股书,2021年度,晴天科技向山东蜂蜂采购总额3715.71万元,占当年采购总额的4.92%,报告期内公司向山东蜂蜂采购量占其整体业务比例为95%以上。也就是说,山东蜂蜂的业务营收基本上完全依赖于晴天科技的采购。

金华晶晶光电则于2020年3月注册成立,当年即成为晴天科技供应商,2020年公司向其采购光伏组件483.97万元,为其当年第一大客户。据企业公开信息查询,该公司实收资本和缴纳社保人数同样为0。

表:晴天科技主要财务数据

2022年2月,金华市长通电气设备有限公司成立,2022年及2023年1-6月,晴天科技主要向其采购配件箱,采购金额分别为909.85万元、855.73万元,占其营收比例约为40%。据企业公开信息查询,该公司的实收资本为0,从业人数为3人。

上述成立后立即成为晴天科技主要供应商的企业,自身的经营规模与业务规模明显不匹配,几乎完全依附于晴天科技生存,这些公司与晴天科技之间的真实关系也颇为耐人寻味。

内控风险较高,或涉多项违规

晴天科技的内控也较为薄弱。据招股书披露,2019年,晴天科技在没有真实业务背景的情况下,向子公司金华宝沃光能科技有限公司开具银行存兑汇票2151.62万元,用于贴现套取银行资金。2020年,晴天科技又以同样的方式套现1612.35万元,两年合计违规套现3763.97万元。

另外,据公开信息查询,晴天科技从2015年设立以来,截至2023年总共经历了13次注册资本变更,而公司却在2021年度一次性出了7份验资报告,其中天健验〔2021〕714号验资报告更直接涵盖了公司7次出资(更正)行为。这种情况可能意味着,晴天科技在此前增资时或许未按照规定验资,因此才需要后续补齐。

可见,晴天科技内部管理较为不规范,内控风险相对较高,同时信息披露的真实性也存疑。在相关问题得到妥善解决之前,公司未来的发展之路恐怕仍将坎坷。