LIPO封装远期市场空间超200亿元

作者: 刘吉洪从去年四季度以来,越来越多的手机厂商开始强调自己产品的边框有多窄,尤其强调自己达到甚至超过iPhone的“四边等窄”,也就是手机屏幕四边的边框是一样窄,以此来获得更大的显示屏幕占比。这背后,其实是LIPO封装技术的兴起,使得此前“三边窄+宽下巴”的不等窄观感(即部分厂商号称的“视觉四等边”)大幅改善,视觉效果得到强化,手机颜值得以提升。

LIPO封装技术是此前CPO技术后的又一屏幕封装技术的突破,随着苹果iPhone17全系及高端安旗舰机开始应用,未来产业趋势明确。若假设三星/苹果全系及中高端安卓手机(渗透率50%)应用,中信证券估测远期市场空间超200亿元。

屏幕封装技术再升级

显示屏幕边框宽度每一次变窄的背后,都是显示技术重大变革后的结果,给消费者带来更大的屏幕视野和更为沉浸的视觉效果。

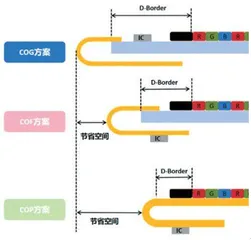

根据平板显示汇介绍,从显示面板结构出发,根据驱动IC的封装技术不同,可以将IC封装方式分为常见的三种,分别为:COG(ChiponGlass)、COF(ChiponFilm)和COP(ChiponPlastic)。

COG是直接通过ACF(异方性导电胶)将IC封装在玻璃基板上,实现ICBump和玻璃基板上透明ITO电极实现连接,然后绑定柔性线路板FPC,从而驱动显示面板进行显示。COG封装技术良率高、技术成熟、成本低,是应用最久、最广泛的封装技术。但由于其自身结构限制,在D-Border(下边框)窄边框化的优势不明显,所以就衍生出其它的封装技术。

COF就是将IC先键合在薄膜Film上,形成COF单体,然后通过ACF将COF单体绑定在玻璃基板或者柔性基板上,最后绑定柔性线路板FPC,从而驱动显示面板进行显示。由于COF技术把玻璃基板上的IC放到薄膜Film上,弯折COF后IC会位于显示面板背面,相较于COG封装技术,显示面板的D-Border会缩减1.xmm以上。

COP,有些也叫ChiponPI,就是将IC直接封装在柔性塑料基板上,然后绑定柔性线路板FPC,最后将带有IC的柔性塑料基板弯折到显示面板的背面,进一步降低显示面板的D-Border,可以达到“四边等窄”的效果,是由于柔性OLED采用可弯折的PI基板而得以实现的技术。相较于COF封装技术,COP技术是柔性塑料基板和IC直接封装,而COF技术是先将IC封装在Film上,然后再次和基板进行连接。COP方案的灵活性要优于COF,设计方案也会更加丰富。

针对三种窄边框化的封装技术,以手机产品为例,可以总结如下:

①D-Border窄边框缩减程度:COP>COF>COG;

②成本对比:COP>COF>COG。COG方案主要应用于低端手机;COF主要应用于中端手机,但目前使用占比较少;COP方案主要用于中高端手机,各手机终端的旗舰产品均采用此方案。

③市场占有量:COG>COP>COF。由于COF方案的成本和缩减边框程度处于比较尴尬的地位,成本高于COG方案,缩减边框的程度又弱于COP方案,所以采用较少。

LIPO(Low-InjectionPressureOvermolding)技术是CPO技术的再升级,通过使用高分子材料进行液态封装,来保护显示屏幕排线连接处,再通过对高分子材料进行固化,使高分子材料、显示屏幕和手机中框紧密结合,从而缩减手机屏幕的边框宽度。即可以做到比CPO更窄的边框,形成极致的四边等窄视觉冲击。如iPhone16pro、小米15、OPPOFindX8等均采用了类LIPO封装技术,实现了屏幕边框“四边等窄”。对比来看,iPhone16Pro/16ProMax都使用了LI⁃PO封装技术,边框宽度做到1.5mm以下,而未使用LIPO封装的iPhone16/16Plus四边框宽度为2.275mm。

当然了,LIPO技术当前还有一定的局限性,那便是只能在2K以下屏幕使用,而2K屏幕由于对封装技术的精度要求更高,例如边缘像素排列不均匀,导致显示亮度或颜色偏差、信号传输的稳定性不足,影响边缘显示效果等。期待后续技术提升再突破。

LIPO技术早在2021年就应用在AppleWatchSeries7上,之后引入到苹果iPhone。2024年开始,安卓机品牌商快速跟进。

可以说,去年下半年以来,在旗舰机上,LIPO技术已经成为了标配。对于手机厂商而言,使用LIPO封装技术,可以获得多方面好处,主要包括:

1)外观方面:实现了极窄四等边,提高屏占比;

2)成本方面:减少屏幕切割面积;可以实现直板屏,减少曲面屏工艺;TP点胶后胶线检测机喷涂工序取消,提升效率;

3)售后方面:增加组屏压合面积,提升整体防水性能;手机四周进行了胶水的填充与固化,增加手机边缘的强度,降低了手机跌落或磕碰损坏的概率。

远期市场空间超200亿元

根据Omdia数据,2025年,中小尺寸OLED出货量预计将超过10亿台,涵盖了如手机、智能手表、AR/VR/MR头显、汽车显示面板等。浙商证券表示,由于其存在诸多优点,预计LIPO封装渗透率有望实现较快提升,则带来对LIPO封装工艺以及主要材料光敏胶的市场需求。浙商证券中性场景下预测:2025-2028年LIPO封装、光敏胶市场规模复合增长率69%。

中信证券则表示,LIPO工艺以较低的成本(智能手机屏幕单价约20-30元,可穿戴产品单价约10-15元),有效缩小了屏幕边框宽度,随着苹果iPhone17全系及高端安旗舰机开始应用,未来产业趋势明确,假设三星/苹果全系及中高端安卓手机(渗透率50%)应用,估测远期市场空间超200亿元。

图:COG、COF、COPD-Border窄边框结构对比图示

中信证券称,相比于传统的屏幕封装工艺,LIPO产业壁垒较高,目前仅少数厂商具备产能。LIPO对厂商的洁净环境、设备及材料提出了更高要求,需在规模效应才可实现较高良率及较低成本,对供应商的响应速度、协同开发能力亦提出了较高要求,此外部分面板厂或与供应商协作运营后端LIPO产线,产业壁垒预计进一步提升。目前国内仅少数厂商具备相关产能,预计前瞻卡位/布局的厂商有望持续受益。

根据浙商证券,LIPO趋势受益标的主要包括隆利科技、德邦科技。

隆利科技:公司储备了LIPO相关技术,将受益于LIPO趋势。

德邦科技:公司是国内高端电子封装材料的领先厂商,在半导体、智能终端、新能源、高端装备等领域打破海外垄断,公司光敏树脂材料已批量应用于小米15最新屏幕工艺“LIPO立体屏幕封装技术”。

需要注意的是,这仅为券商观点,可做参考,但不构成投资建议,相关风险还需各位读者朋友仔细辨别。