深耕下沉市场,百亿沪上阿姨如何对战千亿蜜雪冰城?

作者: 鲍有斌

2025年5月8日,沪上阿姨(02589.HK)在港交所挂牌上市,开盘大涨逾68%,市值达到200亿港元。至收盘,沪上阿姨涨幅回落至40%,收于158.4港元/股,市值166亿港元。至5月26日,其市值已进一步回落至132亿港元。

2024年末,沪上阿姨门店数量超过9000家,同比增长约18%,绝大多数为加盟店。其2024年总销售额(GMV)为107.4亿元,增长10%,仅为行业整体增速的一半,规模为国内前五名,单店GMV约为140万元,同比减少12%,营收和利润也双双下降。尽管核心运营数据和财务数据双双疲软,借着港股消费概念热潮,沪上阿姨上市当日仍备受追捧。

沪上阿姨上市前融资轮次不多,创始人单卫钧家族持股比例较高,且通过多个持股平台激励员工,若按首日收市市值测算,人均持股市值或达800万元,造富了又一批打工人。

现制茶饮“五虎”汇聚港股

2024年2月,沪上阿姨首次向港交所递交招股书,半年后失效;是年12月再度递表,2025年4月通过聆讯,5月8日挂牌,中信证券、海通国际、东方证券国际为联席保荐人。

沪上阿姨也成为奈雪(02150.HK)、茶百道(02555.HK)、古茗(01364.HK)、蜜雪冰城(02097.HK)之后,港股第五家现制茶饮上市企业,“五虎”中只有奈雪以自营模式为主。

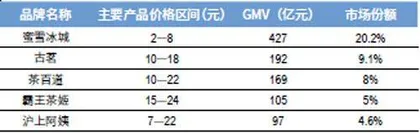

按照门店规模和售出杯数,2023年沪上阿姨在中国现制茶饮行业内均位列第四,按照GMV则位列第五,以97亿元GMV,获得4.6%市场份额,和霸王茶姬(CHA.O)较为接近,不到蜜雪冰城的1/4(表1)。

表1:2023年中国现制茶饮企业前五名(按GMV排序)

现制茶饮行业远远没有到龙头一统江湖的局面,各品牌策马狂奔,市场格局随时发生变化。2024年,霸王茶姬GMV暴增至295亿元,跃升为行业第二。

沪上阿姨同样不敢怠慢。2024年,其门店数量从7789家增加至9176间,增幅为17.8%,GMV增加10.3%至107亿元,比门店增幅少7.5个百分点。其营收从2022年的22亿元增加至2024年的32.84亿元,增幅为64%;净利润从1.49亿元增加至3.29亿元,增幅为121%,接近营收增幅的两倍。

和先期上市的以加盟制为主的现制茶饮同行相比,沪上阿姨营收和利润规模均处下风(表2)。

表2:加盟派现制茶饮企业2024年核心经营数据和估值对比

同在港股挂牌的蜜雪冰城、茶百道和古茗,估值相对美股上市的霸王茶姬较高。截至5月2日,三港股现制茶饮企业市盈率平均值为34倍,且营收规模越大,估值也越高。茶百道营收和利润都明显低于古茗和蜜雪冰城,其估值也较低,只有25倍。

沪上阿姨的发行价定为105.5港元/股,取招股价区间(88.76―105.5港元)上限,发行市值103亿元人民币,发行市盈率31倍,和蜜雪冰城、茶百道和古茗市盈率的均值较为接近。

2024年2月,沪上阿姨完成最后一轮融资,投后估值大约50亿元,超过百亿元发行市值,加上首日大涨,意味着后入场股东已有1倍以上浮盈。

细分市场优势品牌,估值相对更高

根据灼识咨询数据,中国现制茶饮行业GMV在2023年至2028年间会以复合年增长率19.7%高速增长,至2028年有望超过5000亿元。

而中价(平均售价10元至20元)现制茶饮的市场份额最高,2023年占比超过51%,增长也最快。中价现制茶饮的GMV由2018年的364亿元增加至2023年的1086亿元,复合年增长率为24.4%;2023年至2028年,GMV将按20.9%复合年增长率成长,领先高价现制茶饮(12.5%)和低价现制茶饮(20.2%)的增长率。

沪上阿姨是中价现制茶饮的头部玩家。2023年末,中国约有20万家中价现制茶饮门店,沪上阿姨当时以7789家排名第三;按GMV则排名第四,市场份额为8.9%。

中国三线及以下城市的现制茶饮店市场,按GMV计为2023年至2028年期间最大且预期增长最快的细分市场,未来增长潜力依旧巨大。和蜜雪冰城开店策略有点类似,沪上阿姨也在中低线城市下沉较深。

2024年末,沪上阿姨超过9000家门店中,只有24家自营店,比2023年末还少9家,占比不到1%。主要是当年其虽然新开7家自营店,但同时关闭或者转成加盟店的有16家。

2022年至2023年,沪上阿姨在三线及以下城市的门店数量占比分别为48.3%、49.4%,2024年增加至一半以上,一线城市门店占比始终低于10%,新一线城市和二线城市门店占比基本都在20%。2024年2月,沪上阿姨在马来西亚吉隆坡开设自营店,海外只有这家门店,年GMV约是63万元。

从收入端看,2024年度,沪上阿姨三线及以下城市门店贡献15.83亿元,占比48.2%,比门店数量占比少2.2个百分点。2022年至2023年,三线及以下城市门店收入占比为43%、45.5%,比同期门店数量占比少5.3、3.9个百分点,收入占比和门店数量占比差距逐渐缩小(表3)。预计沪上阿姨会继续在低线城市开疆拓土。

表3:沪上阿姨三线及以下城市门店占一半(单位:家)

《新财富》杂志进一步研究发现,现制茶饮品牌如果在某一类城市门店数量占比有突出优势,意味着其在特定细分市场的扩张能力更强,其业绩也更出色。一线以及新一线城市以上,霸王茶姬2023年门店数量占比超过60%,是沪上阿姨(20%)近3倍。古茗在二线和三线门店数量占比2021年至2023年保持在56%。蜜雪冰城在三线及以下城市占优势,2023年门店数量占近57%。

蜜雪冰城、霸王茶姬、古茗的市值也更靠前(表4)。

表4:现制茶饮品牌在优势城市类别的门店占比和市值对比

相对而言,茶百道门店数量在各级城市分布较为均衡,其市值表现也较平淡,2023年其在新一线城市的门店数量占比最高,为27%,二线和四线及以下占比为21%、22%,一线和三线城市占比11%、19%。

不过,沪上阿姨在三线及以下门店占比近半,这也是“雪王”蜜雪冰城的基本盘,角逐不会轻松。

门店全国大撒网,平均10%闭店率超过同行

现制茶饮行业中,通常以500家门店为关键规模的门槛。根据招股书披露,至2024年底,沪上阿姨门店数量超过千家的省份分别是山东(1209家)和广东(1034家),安徽(604家)、江苏(527家)、河北(508家)三省的门店数量也靠前。山东是沪上阿姨开店最多的省,和其是创始人单卫钧事业起步地有关。

《新财富》杂志注意到,沪上阿姨进入中国内地每个省市区,除了广东、山东两大千家店省,江苏、山东、安徽、河北四大省连成一片,门店较为密集外,其他地区也是“广而不深”,覆盖面大,但不聚焦。

GDP总量靠前的浙江(314家)与黑龙江(323家)、内蒙古(353家)门店基本相同;湖北(211家)、福建(218家),与甘肃(198家)、陕西(192家)、广西(193家)只差20余家。江浙沪总计950家,还不如广东、山东一个省多,也少于京津冀(1020家)。沪上阿姨总部所在地上海只有109家,低于其他直辖市天津(331家)、北京(181家)、重庆(121家)。

这使得沪上阿姨难以在单区域获得市场领先。

同行古茗采用地域加密布店策略,稳步扩张门店网络,其在大本营浙江省率先达到关键规模,随即渗透至周边福建及广东,并以浙江福建广东为战略省,继续向周边扩张。

截至2024年9月年末,古茗在浙江省有2117家门店,福建及江西合计2039家(其中福建在2023年末超过千家),并已在8个省份建立超过500家的门店网络,直接结果就是在多个省做到第一。

2023年,古茗在浙江、福建及江西,以及这三省的每个地级市,在全价格带现制茶饮店市场中,GMV均排名第一,并在该三省的全价格带现制茶饮店都实现超过25%的市场份额,以及大众现制茶饮店超过45%市场份额。最终八大省贡献古茗总GMV的约87%。

值得注意的是,2024年9月底,古茗还有17个省份尚未进入,其开店并不追求大而全,更讲究“少而精”。

门店地域密集提高物流和仓储效率显而易见。古茗可对97%门店提供两日一次冷链配送,仓到店的平均配送成本为GMV的0.9%。霸王茶姬90%县级行政区实现12小时配送,2024年物流成本占GMV不到1%。

沪上阿姨没有透露物流成本占GMV的比例,其在招股书中提到,供应链每周将新鲜食材送达门店两至三次(平均2.5次),频率是古茗70%左右,配送成本则多约一半。

闭店率(期内闭店数量和期初门店数量的比值)也是新茶饮经营的重要指标之一。

2021年至2023年,茶百道加盟店闭店率为0.2%、1.1%和2.3%。霸王茶姬2023年至2024年的闭店率分别为0.5%、1.5%。茶百道、霸王茶姬的平均闭店率约为1%。

蜜雪冰城2022年、2023年以及2024年前9个月的闭店率为2.9%、2.4%、3.5%,平均不到3%。古茗2021年至2023年闭店率分别为5%、6%、4%,2024年前三季度闭店率为4.9%,平均为5%左右。