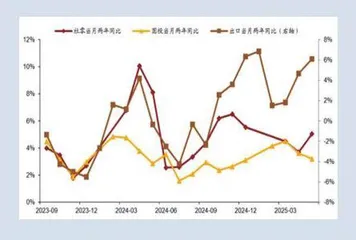

图说

往后看,1)6月份生产端增速或边际放缓,新动能支撑韧性。高频数据显示多个上中游行业逐渐走向淡季,6月工业增加值同比增速或继续回落,装备制造业和高技术制造业仍是主要拉动项。假日效应、“618”促消费活动和消费补贴政策将支撑服务业生产,预计6月服务业生产指数同比增速仍在6%以上。2)投资端制造业与基建仍居相对高位,地产拖累或持续。6月制造业投资主要受益于政策推动的设备更新和绿色转型需求,但出口边际放缓和产能利用率偏低会掣肘企业扩产意愿,制造业投资增速或边际走弱。基建投资托底效应较强,电力、燃气等新能源基建仍是主要驱动力,水利、交通等传统基建则受地方隐性债务化解制约,增速或偏弱。房地产投资深度调整,政策纾困效果待验证。6月房地产投资累计同比或继续低位震荡,房企资金链压力和新开工面积萎缩仍是核心制约。尽管专项债加速闲置土地回收,但销售端疲软和房价下行抑制市场信心。3)社零增速或小幅回落,政策刺激仍是核心支撑。“以旧换新”政策和“618”促销将继续支撑耐用品消费,但部分地区补贴政策退坡或使社零增速边际回落。

——摘自招商证券宏观经济研究报告

上一篇:

新老消费交相辉映