数字普惠金融对城乡融合发展的影响及其传导机制

作者: 李晓

摘要 城乡融合是乡村振兴的必由之路,也是新型城镇化的应有之意。数字普惠金融赋能资源要素新聚变推动城乡融合。基于2011—2020年省际面板数据检验数字普惠金融对城乡融合的影响及其传导机制。研究发现,数字普惠金融能有效促进城乡融合,进一步研究发现,数字普惠金融推动产业结构优化升级间接促进城乡融合;数字普惠金融和城乡融合在空间上表现出较强的空间关联性,但尚未产生空间溢出效应。研究结果为引导数字技术与普惠金融深度融合,优化产业结构,加强区间联系,打破行政壁垒,实现城乡深度融合提供证据经验和政策启示。

关键词 数字普惠金融;城乡融合;产业结构升级

中图分类号 S-9 文献标识码 A

文章编号 0517-6611(2024)10-0206-10

doi:10.3969/j.issn.0517-6611.2024.10.046

The Impact and Transmission Mechanism of Digital Inclusive Finance on Urban Rural Integration Development

LI Xiao

(School of Economics and Management, Yangtze University, Jingzhou,Hubei 434023)

Abstract Urban-rural integration is the only way for rural revitalization and the due meaning of new urbanization. Digital inclusive finance enables new fusion of industrial elements to promote urban-rural integration. Based on the inter provincial panel data from 2011 to 2020, this paper tests the impact of digital inclusive finance on urban-rural integration and its transmission mechanism. The study found that digital inclusive finance can effectively promote urban-rural integration.Further research found that digital inclusive finance promotes the optimization and upgrading of industrial structure and indirectly promotes urban-rural integration;digital inclusive finance and urban-rural integration show strong spatial relevance in space, but have not produced spatial spillover effect. The research of this paper provides evidence, experience and policy enlightenment for guiding the deep integration of digital technology and inclusive finance, optimizing industrial structure, strengthening interval links, breaking administrative barriers and realizing the deep integration of urban and rural areas.

Key words Digital inclusive finance;Urban rural integration;Industrial structure upgrading

作者简介 李晓(1992—),男,河南郑州人,硕士研究生,研究方向:为农业经济理论与政策。

收稿日期 2023-07-07

城乡融合是共享发展新理念的体现,是实现共同富裕的本质要求,也是乡村振兴、城乡发展的目标。改革开放以来,中国乡村和城市的发展均取得了显著的成就,但由于要素配置、公共服务的城市偏向问题,中国农村发展不充分,城乡发展不平衡问题仍然比较突出。党的十九大报告强调要建立健全城乡融合发展体制机制和政策体系,党的十九届五中全会提出,要深化农村改革,健全城乡融合发展机制,推动城乡要素平等交换、双向流动,增强农业农村发展活力。推动城乡融合发展需要金融服务的支持,通过金融工具、金融产品以及相关金融政策的创新,破除城乡经济壁垒,满足乡村发展资金需求,促进城乡要素合理配置,从而实现城乡高度融合。传统金融部门存在产品、服务供给相对不足、农村区域金融排斥等问题,在推动城乡融合发展中的作用受限。因此,在近几年中央一号文件对城乡融合发展具体工作的部署中,提出要继续深化农村金融改革,发展农村数字普惠金融。

数字普惠金融是依托于数字技术的一种新型金融服务模式。基于支付宝、微信支付、京东金融等数字金融平台以及大数据、云计算等金融科技手段,数字普惠金融可以便捷地为金融供求方提供优质高效、低成本的支付、借贷、保险、风险评估等金融服务,使得金融的普惠性和包容性得到大幅度提升。近几年,中国数字普惠金融发展规模不断扩大。根据北京大学金融研究院的《数字普惠金融指数报告》计算,2011年中国数字普惠金融发展水平为40.00,2020年增长至341.22。在此背景下,数字普惠金融能否凭借其优势对城乡融合发展发挥积极的推动作用,是值得关注和探讨的问题。因此,笔者对中国城乡融合发展水平进行评估,以数字普惠金融发展指数为核心解释变量,探讨其对城乡融合发展的影响效应,并以产业结构升级作为中介检验其作用机制。

1 文献综述

1.1 金融发展对产业结构升级的影响研究

关于金融对产业结构升级的影响,学者们进行大量的研究,其中传统金融对产业结构升级的影响主要存在促进论和抑制论2种结论。促进论认为金融通过资本供给[1-2]、技术创新[3-4]、技术进步[5-6]等途径推动产业结构升级。金融发展导致生产要素相对成本发生变化,使得微观主体重新权衡产业投向最终影响产出效率和整体产业结构,即金融结构优化助推产业结构高级化与合理化[7]。自国际金融危机以后,以Arcand[8]为代表的部分国外学者提出了金融过度饱和观点,以此为基础,国内学者将金融过度发展阻碍经济增长与产业结构优化升级的观点作为金融领域新的突破口进行研究。由于金融机构的“使命漂移”效应的存在,导致金融资源的使用预期与现实相背,这在一定程度会对产业升级造成负面影响[9],即抑制论认为金融不利于生产结构升级。金融资源的供需矛盾和结构性错配问题导致金融难以满足实体经济发展需求,金融规模、金融结构和金融效率均不利于制造业产业升级[10]。过低的金融发展水平造成金融效率低下进而对产业结构具有抑制作用[11]。金融资源错配导致资金倾斜于高污染企业,挤占知识密集型企业和高新技术企业发展所需的金融资源,延缓产业结构转换步伐[12]。

随着新一轮数字科技革命的发展,数字普惠金融随之兴起。数字普惠金融的“数字化”与“普惠”的双重特征使其以低成本的方式全方位对接各个阶层与群体,有效化解传统金融的信息不对称问题,优化信贷资源配置,促进资源要素充分自由流动,从而在产业结构转型升级中扮演重要角色。近年来,学者更多地关注数字普惠金融对产业结构升级的影响。部分学者认为数字普惠金融通过人力资本、科技创新和创业3种效应间接推动产业升级,且对经济发展水平高的地区其效果更显著[13]。数字普惠金融对城市产业升级具有促进作用且存在空间溢出效应[14]。另外还有部分学者基于非线性视角,认为数字普惠金融存在发展瓶颈,数字普惠金融与产业结构升级具有门槛效应[9],产业升级的门槛效应从东到西逐步增强[15],且县域禀赋[16]、科技创新[17-18]与信贷政策[19]能有效促进产业结构升级。

1.2 城乡融合的影响因素研究

城乡关系历来是学者研究的重点,其中较多研究人力资本、城乡发展成本、财政、科技创新、城市更新以及城镇化等城乡融合的影响因素。农村人力资本深化使得农村内部收入差距呈缩小态势加快城乡融合[20]。推动城乡关系发展的市场成本、拥挤成本和规模经济成本等五大因素的交互影响会促进城乡关系从分割、协调、融合逐步发展过渡[21]。在财政分权格局下,地方政府面临政治晋升和经济发展双重激励下,往往将财政支出向城市偏倚[22],财政支出偏向行为造成乡村资源匮乏而城市资源充足二元现象,制约乡村发展和城乡融合进程[23],但有学者认为财政分权提高城镇化水平进而带动城乡融合[24]。科技创新的城乡产业效应、城乡社会效应和城乡环境效应三者联动则是促进城乡高质量融合的推动力[25]。资源有效配置和产业融合是实现城乡融合的两大利器,生产性服务业作为经济发展的“推动器”,促进资源在不同区域内共享和流动,稳定区域经济体系为城乡融合创造有利条件[26]。基于人居福利效应和资源要素空间流动等效应,城市更新和社会化金融破除城乡要素双向流动障碍、促进产业重构,推动城乡融合[27-28]。城镇化发展有利于农业劳动生产率的提高、劳动力转移与农户增收,缩小城乡发展差距,实现城乡融合发展[29]。

近年来,随着数字经济的快速发展,学者们开始关注数字经济对城乡关系的影响。我国经济的高速发展使得劳动力市场跨越刘易斯拐点,这一转折带来劳动力市场结构性变化与新技术的变革,为加速农村地区发展缩小城乡差距提供可能[30]。数字技术和数字经济通过数字化赋能破除城乡二元体制制约,为城乡融合提供了新机遇[31]。近年来数字经济的快速崛起,以电子商务为代表的数字经济核心产业提升城乡信息流通效率、形成“农产品进程”和“工业品下乡”双轮驱动的流通体系[32],推进城乡要素自由流动,为促进城乡融合奠定基础[33]。

现有研究从多个角度分析了数字普惠金融对产业升级的影响以及城乡融合影响因素,为该研究提供有益的借鉴。但关于数字普惠金融在以下方面尚存进一步研究的空间:一是鲜有研究数字普惠金融对城乡融合的影响。城乡融合的主要障碍是城乡要素不能自由流动,城乡差距逐渐扩大,而数字普惠金融的数字化技术以其低成本、方便快捷的优点使农村居民获取资金和金融服务,实现资源要素的跨空间流动,能够有效缩小城乡差距,促进城乡融合。目前关于数字普惠金融对城乡融合影响的问题尚缺乏分析和验证;同时由于城乡融合本质上具有空间融合特征[34],且数字普惠金融表现出较强的空间集聚性[35],那么数字普惠金融对城乡融合的影响是否存在空间效应,对此研究还比较缺乏。二是关于数字普惠金融对城乡融合影响机制的研究较少。现有研究表明,数字普惠金融能有效促进产业结构升级,且产业结构升级打破资源要素难以在城乡间自由流动的局面,可有效促进城乡融合。理论上数字普惠金融能够通过产业结构升级促进城乡融合,那么实际中数字普惠金融影响城乡的机制如何,现有文献尚缺乏讨论。

该研究利用我国31个省份2011—2020年面板数据,实证检验数字普惠金融对城乡融合的影响。首先,在现有文献的基础上,验证数字普惠金融对城乡融合发展的影响,并基于空间视角检验两者的关系,有利于深化对数字普惠金融与城乡融合关系的认识;其次,分析了缓解数字普惠金融“马太效应”的渠道,即优化产业结构有助于城乡居民享受数字红利,缩小城乡差距,最终实现城乡融合。

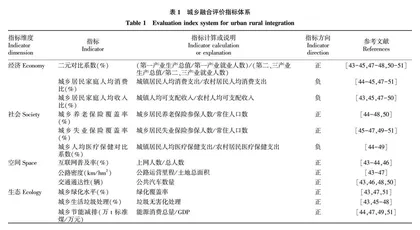

2 中国城乡融合发展水平的现状

2.1 城乡融合的评价体系

乡村和城市是城乡地域体系中矛盾的统一体和不可分割的融合体,城乡融合是“城乡统筹”到城乡一体化的体制转变,强调城乡社会、经济、生活等诸多领域打破行政壁垒实现双向流动与融合,其本质是通过城乡开放与融合,促进资源要素自由流动,消弭城乡鸿沟,构建“共建共享共荣”的城乡生命共同体[36-37]。城乡融合的关键是城乡要素自由流动,通过自发力量和制度力量的结合破除城乡经济、空间、生态和社会维度的二元关系,在自由、共享、公平的基础上实现城乡经济、社会、生态和空间的统筹协调发展[38-39]。基于城乡融合的内涵与本质,借鉴现有关于城乡融合评价的相关文献[40-42],并遵循科学性、可获得性和全面性等原则,该研究从城乡经济融合、社会融合、空间融合和生态融合4个维度构建城乡融合评价指标体系见表1[43-51]。