2012—2022年我国农村金融研究热点及前沿

作者: 王海娇 李双元

摘要 随着乡村振兴战略的全面推进,我国农村金融发生了巨大转变,利用CiteSpace分析和梳理我国2012—2022年农村金融领域的文献有较强的现实意义。结果表明,农村金融领域的研究涉及极广,研究无法涵盖所有方面,但可得出近2012—2022年农村金融领域研究热点和发展趋势,即形成了以乡村振兴为背景,普惠金融、农村金融创新、农村金融体系改革、城乡收入差距为主要研究内容的框架,进而产生理论和在实践上具有重大影响力的学术成果,为相关政策的制定和完善提供支撑,促进农村经济发展。

关键词 农村金融;CiteSpace;文献计量

中图分类号 S-058 文献标识码 A 文章编号 0517-6611(2023)12-0203-06

doi:10.3969/j.issn.0517-6611.2023.12.046

Research Hotspots and Frontier Analysis of Rural Finance in China in the Past Ten Years—Bibliometric Analysis Based on CiteSpace

WANG Hai-jiao, LI Shuang-yuan

(Institute of Finance and Economics,Qinghai University,Xining,Qinghai 810016)

Abstract With the development of rural revitalization strategy, a great transformation has taken place in rural finance. Using CiteSpace to analyze and comb the literature of rural finance field in 2012-2022 had a strong practical significance. The results showed that the research in the field of rural finance involved a very wide range, and the research could not cover all aspects, but the research hotspots and development trends in the field of rural finance in 2012-2022 could be drawn as follows, with rural revitalization as the background, the framework of inclusive finance, rural financial innovation, rural financial system reform, and urban-rural income gap as the main research contents had been formed, and then academic achievements with great influence in theory and practice had been produced, which provided support for improvement of relevant policies and promote rural economic development.

Key words Rural finance;CiteSpace;Bibliometric analysis

作者简介 王海娇(1998—),女,山东淄博人,硕士研究生,研究方向:农村金融。*通信作者,教授,博士,从事农业经济理论与政策研究。

收稿日期 2022-09-04

金融是我国市场经济稳步发展的核心因素,为经济的健康发展注入新鲜“血液”。因此我国政府十分重视“三农”事务的推进和农村金融的发展并出台强农惠农富农政策,在促进农村金融体系建设和完善的路上,不断取得里程碑式的成果。特别是改革开放以来,我国农村经历了从温饱到小康再到乡村振兴的发展过程[1]。现在,我国正处于脱贫攻坚和乡村振兴衔接的关键时期,普遍面临农村金融排斥、农村资本外流、农村金融体系不完善不健全等问题,亟需使用科学的计量方法对2012—2022年国内的农村金融研究文献进行梳理。鉴于此,笔者使用CiteSpace(CiteSpace 5.8.R3版本)可视化分析工具[2],采用共现分析和聚类分析等方法,对2012—2022年中国知网数据库收录的2 548篇文献进行研究,分析2012—2022年农村金融的研究脉络,捕捉研究热点,以期对农村金融新发展提供参考。

1 数据来源和统计

1.1 数据来源和处理

研究数据来源于中国知网数据库(以下简称“CNKI”),检索日期和采集日期均为2022年4月28日,检索条件设定为主题包含“农村金融”,文献来源设定为中文社会科学引文索引(CSSCI),文献类型为期刊,并经过逐篇筛查,删除新闻访谈、法律条文、会议征稿、广告等非学术性文献和与研究主题不符的文章,最终得到时间段为2012—2022年的2 548篇文献。在分析之前,对数据进行了转换处理。

1.2 论文年度分布统计

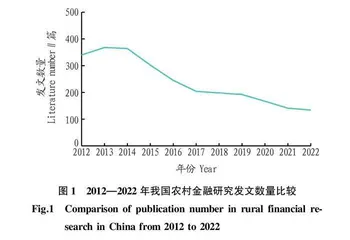

图1为2012—2022年CNKI收录的我国农村金融领域的发文数量(2022年为CNKI预测值),可以看出在该时间段中,发文数量总体呈现下降趋势,从CNKI收录的文献来看,国内对于农村金融的研究始于20世纪90年代,农村金融一直是我国学者的重点研究领域,在不同时期的政策背景下,对农村金融研究的细分领域不同。至今对农村金融的研究已日臻成熟,因此发文量有所减少。现阶段我国处于脱贫攻坚与乡村振兴有机衔接的重要过渡期。乡村振兴战略是中国特色社会主义新时代“三农”事务的总抓手。实施乡村振兴战略会产生新的大量的资金需求会对农村金融带来新的挑战,会给中国农村带来巨大的变化,因而2012—2022年农村金融研究内容的变化和前沿捕捉可能更有意义。

2 农村金融领域国内研究前沿热点分析

2.1 关键词共现分析

将转换后的数据导入CiteSpace,时间切片设置为1年,节点类型选择“Keyword”,为使分析结果更加准确,把“中国金融出版社”“会议综述”等与研究主题无关的关键词进行人工删除,通过提取2012—2022年我国农村金融主题文献的关键词,共得到486个节点和589条连线,绘制出我国农村金融领域关键词共现知识图谱,并对图谱进行了简化处理(图2)。圆圈越大、连线越多表明该关键词在学科内的研究热度越高。表1显示频次在30及以上的关键词、中心度和出现年份,这些关键词具有较强的学术影响力和较高的学术重要性。其中,中介中心性大于0.10的关键词是具有高中介中心性的关键节点[3]。结合图2和表1,将2012—2022年国内农村金融领域的研究分为3个部分:①“农村金融”出现的频次最高且具有较高的中介中心性0.09,被划分为第1部分。②出现频次在80以上的关键词被划分到第2部分,包括普惠金融、村镇银行、农户和乡村振兴。研究发现,“乡村振兴”首次出现的时间最晚,研究时间较短但出现频次高,这说明乡村振兴成为近年农村金融领域研究的热点。2017年10月的十九大报告提出了“乡村振兴”战略,体现出我国学术研究紧跟国家政策导向与经济发展方向的特点,但是“乡村振兴”的中介中心性不高,说明该研究主题还没有和农村金融其他细分领域建立起良好且密切的联系,具有较高的研究价值,这使得“乡村振兴”及相关研究主题具备较高的关注度。③将出现频次在30~80的关键词划分为第3部分,包括农村信用社、影响因素、金融创新和农业保险等。该部分的关键词具有频次相对较低但中介中心性较高的特征,大部分的关键词出现年份较早、研究时间较长,都是农村金融领域一直以来研究的热点词汇。可见,农村金融的发展得益于对农村金融机构、农村金融市场、农村金融改革、农民收入的研究和金融创新的促进,同时互联网的运用以及乡村振兴政策的提出,都为农村金融发展提供了新的可能。这有利于促进普惠金融的发展,缓解城乡间金融发展的不平衡、“三农”获得的金融服务不充分的问题,为乡村振兴提供更多的金融支持。

2.2 农村金融领域的学术版图

为了充分梳理农村金融领域的研究主题,通过对文献中的关键词进行聚类分析,共得到47个聚类,Modularity Q是网络模块化的评价指标,其值大于0.3,表示网络得到的聚类较好,该聚类分析得到的Modularity Q值为0.835 6,该值远大于0.300 0,意味着得到的网络社团结构是显著的。Silhouette值是用来衡量网络同质性的指标,其值大于0.500,表明网络的同质性较高,聚类得到的网络同质性平均值为0.928,远大于0.500的标准值,表示聚类结果具有合理性。之后,剔除相同或者类似的聚类,最后留有21个聚类,得到关键词聚类知识图谱。

由图3可知,从聚类规模看,聚类#0非正规金融(34)和聚类#1农村非正规金融的规模最大(34),其次是聚类#2农村金融服务(33);从平均轮廓值看,各聚类均大于0.8,其中,聚类#4金融发展的聚类轮廓值最大(1.000),聚类#10新型农村金融机构聚类轮廓值最小(0.846);从研究内容看,结合文献内容将2012—2022年我国农村金融领域的关键研究主题归纳为以下4个方面:

2.2.1

对农村金融体系改革的研究。在2012—2022年间,国内学者大多从农村金融体系微观主体构成和新政策背景2方面研究农村金融体系改革。

在我国的农村金融体系中,一直存在传导机制不通畅的问题,尤其是在支农信贷政策方面。从商业银行的角度看,中国农业银行作为商业银行中扶农助农帮农的主力军,由于发展经营战略的调整和转变,大量乡镇网点的裁撤客观上削弱了其服务农村经济的职能;以农信社系统金融机构为主的传统金融机构仍是农村金融服务的主要供给主体,但农村信用社出现了产权不清晰、治理结构不完善等诸多问题,因此对农信社进行了改制,这对农村金融支农和农村经济发展有正向促进作用。从政策性银行的角度看,农业发展银行的业务服务单一,服务农村经济的功能存在明显的缺陷。从非正规金融的角度来看,非正规金融的存在体现了广大农民群众对农村金融的强烈需求,这也是我国农村金融机构职能缺失、金融二元性现象的一种主要体现;新型农村金融机构贷款对象偏离农户,流动性不足,盈利水平偏低,发展缓慢[6]。2012—2022年间,乡村振兴作为具有重大意义的国家政策,被应用于农村金融体系改革当中。乡村振兴战略的实施,尤其是产业振兴,需要金融的支持。但在乡村振兴背景下,我国农村金融体系中的金融产品和服务方式的供应主体、需求主体、农村金融风险承担与分散主体以及农村金融环境等方面仍然存在着需要进一步研究探讨的问题[4]。

综上所述,有的专家学者认为应该降低农村银行业进入门槛,如鼓励新型农村金融机构的发展,积极引导农村金融市场的良性竞争,逐步完善健全退出机制,对现行的以政府为主导的农村金融供给体系进行改革,逐步规范市场和政府之间的界限,同时进行差别化金融监管,形成开放型农村金融体系[5-6];金融的本质是向资金需求者提供金融产品和金融服务,因此专家学者认为新农村金融体系的构建应该根据农村的有效需求,设计符合农村金融供给体系,特别是在乡村振兴衍生出新需求的背景下[7],将“金融功能观”的相关理论应用到农村金融改革的实践中,使农村金融在农村经济中发挥更加重要的作用[9]。而周立等[8] 认为不能靠农村金融体系中的某个金融机构或者是某个农村部门去解决融资问题,应从制约农村金融发展的外部因素入手研究。

2.2.2 城乡收入差距的研究。

2012—2022年的研究发现,城市偏向型的政府政策[10]、人力资本投资差[11]、金融排斥[12]和户籍歧视[13]也会导致城乡收入差距。对于金融发展能否改善城乡贫富差距的研究也是在近20年间才开始的,专家学者们通过大量的理论分析和实证检验去探讨二者之间的关系,但得到的结果并不完全相同:金融发展与城乡收入差距呈倒“U”型关系[14],金融发展缩小了城乡收入差距[15],金融发展扩大了城乡收入差距[16]。城乡收入差距使得占有较多收入的城市居民的消费倾向小于占有较少收入的农村居民,导致社会总体消费倾向较小,进而导致社会有效消费需求较低,不利于我国经济增长方式从投资、出口驱动型向消费驱动型转变。