资本周转•经济不确定与畜牧企业成长——以10家上市畜牧企业为例

作者: 孙上钧

摘要 科学评估在政策频繁更替下畜牧业发展现状及问题对于制定正确的政策促进畜牧业可持续发展具有重要意义。通过构建畜牧企业资本周转综合指数,以2014—2021年上市畜牧企业为例,建立双重固定效应模型考察企业资本周转对畜牧企业高水平发展的影响。结果表明:2014—2021年畜牧企业发展态势较弱、企业资本周转综合指数呈现波动下降趋势;企业资本周转效率的提升能够显著促进畜牧企业发展;在经济不确定加剧情况下,短期内会显著抑制其促进作用,而在长期下抑制效果有所缓和。这一结论可为畜牧企业现代化转型,畜牧业稳定发展提供有益参考。

关键词 资本周转;经济不确定性;畜牧企业经营绩效;固定效应模型

中图分类号 S-9 文献标识码 A

文章编号 0517-6611(2023)22-0233-07

doi:10.3969/j.issn.0517-6611.2023.22.053

Capital Turnover,Economic Uncertainty and the Growth of Animal Husbandry Enterprises—Taking 10 Listed Animal Husbandry Enterprises as an Example

SUN Shang-jun

(School of Economics and Business Administration,Chongqing University,Chongqing 400044)

Abstract Scientific assessment of the current situation and problems of animal husbandry development under frequent policy changes is of great significance for formulating correct policies to promote sustainable development of animal husbandry. In this paper,by building a comprehensive index of capital turnover of animal husbandry enterprises,taking listed animal husbandry enterprises from 2014 to 2021 as an example,a double fixed effect model is established to investigate the impact of enterprise capital turnover on the high-level development of animal husbandry enterprises. It is found that from 2014 to 2021,the development trend of animal husbandry enterprises is weak,and the comprehensive index of enterprise capital turnover shows a downward trend of fluctuation;the improvement of capital turnover efficiency can significantly promote the development of animal husbandry enterprises;in the case of increased economic uncertainty,the promotion effect will be significantly inhibited in the short term,while the inhibition effect will be eased in the long term. The conclusion of this paper provides a useful reference for the modernization transformation of animal husbandry enterprises and the stable development of animal husbandry.

Key words Capital turnover;Economic uncertainty;Operating performance of animal husbandry enterprises;Fixed effect model

坚持实施乡村振兴战略,是国家在新时代“三农”问题中做出的重大基本决策,它要求2035年乡村振兴取得决定性进展,2050年实现乡村全面振兴。畜牧业作为乡村振兴重要基础产业之一,承担保障人民食品安全、满足人民群众日益增长的多元化、多种类的膳食需求、积极拓宽农民收入渠道和持续推进农业供给侧改革深化等重要任务。为不断迎接挑战、适应新发展理念,我国畜牧业正逐步跨越从量到质的产业鸿沟,这要求对传统畜牧企业换挡增速、提质增效,以实现畜牧企业高质量发展目标为契机,优化重构传统畜牧企业内部框架。2021年中央一号文件明确了坚持走质量兴农之路,加快构建现代化养殖体系的战略转变,助力改造畜牧企业现代化转型,达到高质量、安全、稳定的畜禽供给水平。依托新型数字技术,推广、支撑、预测、优化畜牧企业运营;吸纳优秀人才,加强企业管理、提高企业研发效率。从战略制定、技术支持、人才吸纳等维度助推传统畜牧企业产销协调,提能增效,引领行业风向,推动实现乡村全面振兴。

1 畜牧企业经营绩效现状及相关研究综述

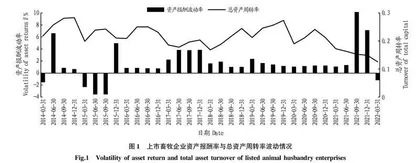

伴随企业转型,传统畜牧企业在经营模式、理念和技术等方面的落后,叠加环境规制政策频繁施压,使其不再能够适应新经济发展的需求。近年来,受2019年新冠肺炎疫情影响,畜牧业产能下降10%,畜禽价格飙升,市场供应混乱,畜牧企业经营波动加剧,总资产周转率持续下降。畜牧企业经营绩效波动扩大,且发展态势较弱(图1)。我国大豆进口数量于2019、2020年分别同比增长0.5%和13.3%,在2021年进口总量达到了9 652万t。豆粕作为大豆主要副产品之一,亦是畜牧饲料成本的主要构成。由贸易摩擦带来的加收竞争性关税行为,引发企业生产成本与国际市场畜产品价格的频繁波动,给畜牧企业经营带来挑战。加之农产品较长生产周期,价格长期的往复波动势必影响企业经营绩效的连续性、稳定性和持续性,对我国畜牧业可持续发展造成威胁。此外,我国畜牧业固有的分布范围散、产能化严重、规模化程度低、废污废气排放重等一系列问题使得长期以来行业发展受限,稳定性较差。随着2013年《畜禽规模养殖污染防治条例》至2018年《畜禽规模养殖场粪污资源化利用设施建设规范(试行)》和2020年《中华人民共和国畜牧法》等环境规制政策层层加码,更是对畜禽饲养环境、育种质量提出了更高要求;“水十条”“土十条”“大气十条”与新环保法强强联手,倒逼畜牧产业向“高效、绿色”改革推进。相关政策的频繁出台,使得经济不确定性逐步演变为经济政策不确定性,经济政策不确定性的增加,促使畜牧企业发展与环境规制矛盾逐步加剧;环境规制的负面作用,使创新在内的企业活动对企业经营发展作用效果显著降低。

解决这一问题,对畜牧企业提档增速,适应经济新常态,可持续稳定发展具有重要现实意义。首先,这要求对企业发展态势做出客观性评价和预测。绩效,通常定义为成绩与成效的综合,反映组织期望,经营绩效则侧重衡量企业经营态势变化。对于企业经营绩效方面的考察,学者的研究是广泛而丰富的。自1919年杜邦公司正式建立杜邦分析体系,对企业经营绩效的评判逐步从单项财务指标分析过渡到对多项财务指标间的勾稽关系进行综合判别。Soliman[1]、Bauman[2]认为企业财务指标相互间的勾稽关系反映了企业不断变化的经营特征。刘晓光等[3]认为传统会计类指标着重体现企业短期经营绩效成果,而托宾Q值则侧重与对企业长期经营绩效的考察。王金云等[4]在传统杜邦分析体系的基础上,融合更多财务信息指标,使企业绩效评价更为深刻、宽泛。常毓文等[5]则利用多角度的财务指标,探究石油价格与石油企业表现间的作用关系。对企业经营绩效评价的不断完善,有助于行业实现规范化、专业化的目标。其次,为适应客观发展规律,满足经济发展需要,客观上要求借用新型互联网技术,对企业经营绩效评价进行多元化改良,满足乘势而上畜牧企业发展新要求。梁娜等[6]和王刚旭[7]结合非财务指标,依托神经网络模型、熵权法、倾向评分匹配等新型工具,对企业绩效评价进行完善;以多元化为主题,透过不同视角、不同维度,综合判别企业经营绩效的策略日益凸显其重要性。胡新艳[8]从产业化经营模式下“企业+农户”合作角度切入,探讨交易特性与治理机制与企业绩效间的关系。陈文婷等[9]从性别与家族双重属性考察高管对企业绩效的影响。徐莉萍等[10]探讨了股权集中度和股权制衡与企业经营绩效间的相互作用关系。

权衡企业经营与转型,深入贯彻新发展理念,是保证畜牧产业有序、促进畜牧企业良性发展的关键。经营绩效波动作为畜牧企业潜在表现,更深层次的因素在于企业内部动力缺乏与外部政策约束频繁更替。加快畜牧企业新旧动能转化,破局环境约束、经营弱势客观上需要强劲核心支持。周贻等[11]证实企业绿色创新、研发投入的增加能够有效增强企业内在动力。作为企业内部动力核心之一,企业资本周转效率的提升同样能够激发企业内在活力、有效对抗经济不确定性的负面影响。但对于企业资本周转的考察仅存在理论框架的分析与描述,缺乏从实证角度探寻二者间的作用关系。此外相比于传统行业,畜牧业固有的行业集中度差、规模化程度低及畜牧企业质量发展参差不齐和畜产品固有的较长生产周期特性,形成行业特有的蛛网效应,使得畜牧企业活动更易收到外来因素的干扰,影响畜牧企业经营活动的开展,抑制企业发展。当前,畜牧企业资本周转不畅,内需动力不足,客观上需要企业内外部相互协调,即保障企业资本流动顺畅与外部经济政策一致、连续、稳定。

鉴于此,通过厘清企业资本周转与企业经营绩效间的相互作用关系,探寻畜牧企业近年来经济不确定加剧情况下的企业发展表现。该研究的边际贡献在于:第一,利用改进后的熵权法构建企业资本周转综合指数,测度行业企业资本周转水平变化趋势;第二,将企业资本周转和经济不确定性纳入统一分析框架,讨论在经济不确定性影响下,企业资本周转作为内在动力核心对企业经营绩效表现的相关变化,为现有研究进行完善和补足。

2 理论分析

2.1 资本周转、经济不确定性与企业经营绩效关系梳理

企业经营绩效的良好表现,离不开企业内部资本良性周转。资本周转理论认为,资本为获取剩余价值,需要经过生产和流通两个环节,时间越短,剩余价值越大。换言之,企业资源利用效率越高,加速资本良性循环,企业利润率亦会同步增加,提高企业经营绩效。而企业外部环境不确定性,不利于企业经营绩效水平的提高。新古典经济学理论指出,环境规制产生的生产成本效应,通过强化治理企业污染负外部性,挤出企业经营与研发投资,使企业生产活动受限。环境规制的改变,又会倒逼企业调整经营结构,适应政策,在短时间内,抑制企业经济效益的流入,恶化企业经营绩效。

2.2 资本周转、经济不确定性作用企业经营绩效影响机制

资本周转理论作为研究企业内部资本流通与循环状态的普遍性框架,认为对企业经营绩效的影响源于资本周转的结果和作用流程两方面。从作用结果来看,资本周转主要通过以下3个方面作用于企业经营绩效:首先,企业资本周转的加快,能够提高资本使用效率。资本在生产和流通环节停留时间的缩短,意味着劳动者在同一时间所创造的剩余价值相较于之前必然有所提升。其次,资本周转效率的提升有利于节省预付资本总额,资本总额占用的减少,使企业能够将更多的资本投入到扩大生产环节;而企业规模的扩大,使得企业能够引入新技术亦或加大研发投入,利用数字技术赋能技术创新,加速知识、技术成果落地,优化、改善生产线,缩短生产环节所需时间,进一步提高资本周转效率。最后,资本周转效率的提升,通过缩短资本回收期,减少资金时间成本从而减少企业投资风险。此外,资本周转效率的提升,通过减少固定资本的无形折损,为企业释放更多经济效益。