科技金融赋能新质生产力发展:理论框架、现实挑战与对策建议

作者: 张晓冬 黄卓

摘要:科技金融作为金融服务科技创新的重要抓手,能够为科技企业提供充足的资金支持,对于推动“科技—产业—金融”良性循环,促进新质生产力发展具有重要作用。虽然已有研究注意到科技金融对新质生产力的重要影响,但是并未考虑科技金融的系统性特征,且研究视角相对狭隘,缺乏整体系统的分析。文章以创新生态系统理论为基础,从宏观、中观、微观三个层面构建了科技金融赋能新质生产力发展的理论框架,并针对新质生产力培育过程中面临的三大矛盾,提出充分发挥不同金融机构的职能优势,以企业科技创新激发新质生产力形成的动力源泉;优化资金供给结构,以新兴产业、未来产业筑牢新质生产力形成的产业根基;深化体制机制改革,以科技金融制度体系建设为抓手完善新质生产力形成的制度环境等政策建议。

关键词:科技金融;新质生产力;创新生态系统;科技—产业—金融循环

中图分类号:F49 文献标识码:A 文章编号:1004-3160(2024)06-0053-14

一、引言

生产力是推动人类文明进步和经济社会发展的决定力量。改革开放以来,我国高度重视科技创新在生产力发展中的引领作用,主动变革生产关系及其实现形式,社会生产力获得巨大发展,经济总量实现历史跃迁。不过,近年来国内外形势发生深刻变化,中国经济面临更多挑战。从国际来看,世界经济复苏乏力,地缘政治冲突加剧,大国博弈持续升级,外部环境对经济发展和科技创新的不利影响逐渐加大。从国内来看,长期矛盾和短期问题交织,外需下滑和内需不足碰头,周期性和结构性问题并存,经济增速明显放缓,亟须培育新的增长动能。同时,GPT-4、Sora等AIGC模型的横空出世,让全世界看到了革命性新技术的强大影响,深刻改变了国际技术的发展重心和竞争格局。

面对复杂严峻的国际环境、艰巨繁重的改革发展稳定任务和新一轮科技革命的历史性交汇,习近平总书记高度重视发挥先进生产力的作用,在新时代推动东北全面振兴座谈会上强调,“积极培育新能源、新材料、先进制造、电子信息等战略性新兴产业,积极培育未来产业,加快形成新质生产力,增强发展新动能”[1],创造性地提出了“新质生产力”概念。之后,习近平总书记在主持中央政治局第十一次集体学习时再次强调,“发展新质生产力是推动高质量发展的内在要求和重要着力点,必须继续做好创新这篇大文章,推动新质生产力加快发展”[2]。可见,发展新质生产力是适应新一轮科技革命和产业变革趋势的必然要求,是构筑国家竞争新优势、赢得发展主动权的重要部署,是培育发展新动能、推动高质量发展的关键举措,对于中国经济长期稳定发展和实现中国式现代化意义重大。

既然新质生产力如此重要,那么如何培育和发展新质生产力呢?本文认为,原创性、颠覆性科技创新是发展新质生产力的核心要素,而科技创新的成功离不开有力的金融支持。科技金融作为金融服务科技创新的重要抓手,能够为科技企业提供充足的资金支持,对于加快科技创新进程,推动“科技—产业—金融”良性循环,促进新质生产力发展具有重要作用。事实上,近两年我国高度重视科技金融发展,去年的中央金融工作会议强调“做好五篇大文章”,并将“科技金融”置于首要地位。而今年的政府工作报告延续了中央金融工作会议的精神,再次提到“做好五篇大文章”。因此,本文以科技金融为切入点,力图构建科技金融赋能新质生产力发展的理论框架,并聚焦新质生产力发展中的关键问题,提出相应的对策建议,为国家下一步政策制定提供有益参考。

二、文献综述

新质生产力的提出引发了学术界的热烈讨论,众多学者都对如何培育和发展新质生产力提出了自己的看法。

第一,科技创新是新质生产力培育的核心动能。新质生产力是以科技创新为主导、实现关键性颠覆性技术突破而产生的生产力,因此学者们普遍认同科技创新对新质生产力发展的促进作用。李钢和王琦(2024)[3]从制度体系的视角出发,认为新型举国体制是我国科技创新最显著的优势,应充分发挥新型举国体制优势,加快完善与新质生产力发展相适应的国家科技创新体系。尹西明等(2024)[4]则从创新能力的视角出发,认为增强自主创新能力是实现高水平科技创新的重要着力点,并提出强化企业科技创新主体地位、加强应用基础研究和前沿研究、布局重大科技基础设施、注重科技创新人才培养等政策建议。王光辉和陈刚(2024)[5]从开放合作的视角出发,认为除了自主技术攻关,还应积极参与国际科技创新,加强国际开放合作。此外,杜传忠和李钰葳(2024)[6]进一步探讨了科技创新赋能新质生产力的作用机制,认为科技创新能够通过对生产过程和生产结构的重构,形成新型劳动者、新型劳动资料、新型劳动工具,进而形成新质生产力。

第二,产业升级是新质生产力培育的主要方向。产业深度转型升级是催生新质生产力的重要途径,因此学术界普遍认同新质生产力的培育需聚焦于新兴产业、未来产业的发展。刘典(2024)[7]以产业关系为切入点,认为培育新质生产力需处理好传统产业与新兴产业、产业转型升级与产业规模扩张、自主科技创新与对外开放合作的关系,并提出统筹三组关系的政策保障机制。刘志彪(2024)[8]则以产业政策为切入点,认为现有产业政策应从注重产能扩张转向创新支持、从地方主导型转向中央主导型、从挑选“输家赢家”转向创造竞争环境、从补贴生产者转向补贴用户,从而最大限度支持新质生产力发展。而张志鑫等(2024)[9]以产业生态为切入点,深入研究了“四链”融合赋能新质生产力的内在逻辑和实践路径。此外,焦方义和张东超(2024)[10]进一步探讨了未来产业、新兴产业发展形成新质生产力的机理,提出了产业发展的具体思路。

第三,金融服务是新质生产力培育的重要保障。新质生产力的根基在实体经济,而金融是实体经济的血脉,在新质生产力培育和发展过程中具有重要的支撑作用。一部分学者从整体视角出发,探究了金融对新质生产力的影响。如廖恒和邱志刚(2024)[11]等。另一部分学者则重点考察了科技金融对新质生产力的影响。

国外方面,一些学者认为全要素生产率(TFP)大幅提升是新质生产力的核心标志。Liu等(2024)[12]基于中国2010—2022年A股战略性新兴产业上市公司的数据,研究发现科技金融能够通过缓解企业融资约束、降低企业运营成本、提高企业创新能力三条途径,大幅提升企业TFP。Li等(2024)[13]则将研究视角转向商业银行本身,利用2010—2020年72家银行的面板数据,探究了科技金融对商业银行自身TFP的影响,实证结果显著为正。而Lu等(2024)[14]利用2010—2020年中国30个省的面板数据,实证分析了科技金融对绿色全要素生产率(GTFP)的空间溢出效应和影响机制,发现科技金融对GTFP的正向驱动作用具有显著的空间溢出效应。

国内方面,陆岷峰(2024)[15]从政府视角切入,基于传统经典理论,构建了科技金融赋能新质生产力发展的理论框架,并针对政府发展科技金融过程中面临的挑战,提出完善科技金融监管框架、优化科技金融发展环境、加强科技金融人才培养等对策。闵亮(2024)[16]从商业银行视角出发,针对商业银行发展科技金融过程中面临的问题,提出构建多层次专业化的组织架构、搭建客户生态圈服务、树立风险评判新审美等建议。张壹帆等(2024)[17] 则深入研究了科技金融、科技创新与新质生产力三者的内在关系,构建了我国科技金融与科技创新深度融合的模式,并提出了提升融合度的具体路径。邓宇(2024)[18]详细梳理了科技金融发展的国际经验和中国实践,认为中国应从发展新质生产力的长远战略进行考量,深化科技金融创新。此外,也有学者关注数字金融、绿色金融、普惠金融、金融集聚等对新质生产力的影响,这里不再赘述。

综上所述,虽然学者们从科技创新、产业升级、金融服务等方面对新质生产力培育问题进行了有益探讨,但现有研究仍有一定局限性。一方面,虽然已有学者注意到科技金融对新质生产力的重要影响,但研究视角多局限于政府或商业银行,缺乏整体系统的分析数据。另一方面,虽然部分文献探讨了科技金融赋能新质生产力的作用机制,但是多集中于企业层面,鲜有文献从宏观、中观、微观层面进行整体考量。因此,本文充分考虑科技金融的系统性特征,基于创新生态系统理论,从宏观、中观、微观三个层面构建科技金融赋能新质生产力发展的理论框架,并针对新质生产力培育的关键问题提出相应的政策建议。

三、科技金融赋能新质生产力的理论框架

要构建科技金融赋能新质生产力的理论框架,首先要明晰科技金融的定义。狭义的科技金融主要聚焦于金融机构,是指以大数据、区块链、人工智能等金融科技为基础,以创新金融产品、服务模式、业务流程为手段,以服务科技企业发展、推动科技创新进程为目标的金融活动。而广义的科技金融涵盖的内容更加广泛,是指促进科技开发、成果转化和高新技术产业发展的一系列金融工具、金融制度、金融政策与金融服务的系统性、创新性安排,是由向科学与技术创新活动提供融资资源的政府、企业、市场、社会中介机构等各种主体及其在科技创新融资过程中的行为活动共同组成的一个体系。可见,科技金融具有多主体供给、多领域融合、多风险交叉的特征,以单一视角难以系统分析科技金融对新质生产力的影响机制。

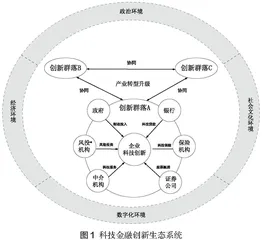

科技创新是科技金融与新质生产力的关键连接点,而创新生态系统是指以价值创造为最终目的,以协同创新为主要活动,由创新群落和创新环境相互作用、共同形成的动态平衡系统,能够较好地描述不同“物种”间通过资源互补和互利合作实现协同创新的价值创造过程[19]。因此,本文基于创新生态系统理论,参考徐腾达(2024)[20]的研究思路,构建了科技金融创新生态系统,并以此为基础,从微观、中观、宏观三个层面分析了其对新质生产力的作用机制。具体如图1所示。

(一)微观层面:促进企业科技创新

微观层面的核心是企业。科技创新是发展新质生产力的核心要素和重要引擎,而科技金融能够通过促进企业科技创新,赋能新质生产力发展。

第一,科技金融能够为企业科技创新提供全生命周期的多元化资金支持,缓解企业融资压力。众所周知,科技创新,特别是原创性、颠覆性的科技创新,普遍具有成本高、周期长、风险大的特点,在“科研—转化—产业”等不同阶段都需要大量资金支持,企业仅靠自身内部积累很难完成科技创新活动。如图1所示,政府、银行、风投机构、证券公司等科技金融创新服务主体能够通过财政投入、科技贷款、风险投资、股票融资等多种方式,迅速聚拢资金并将其投入企业科技创新活动中,从而有效推动新技术新产品的研发及市场化进程,赋能新质生产力发展。例如:在初创期,风险投资、天使投资、政府引导基金、创业投资基金等能够为企业提供启动资金支持,帮助企业快速成长。在成长期,知识产权质押融资、技术交易合同融资等新兴融资方式为企业提供运营资金,能够帮助企业站稳脚跟,开拓市场。而在成熟期,IPO、并购贷款能够为企业提供扩张资金,帮助企业实现技术创新和产业升级。

第二,科技金融能够为企业科技创新提供风险管理服务,降低企业创新风险。企业在技术研发过程中,不可避免会遇到技术风险、市场风险、财务风险、知识产权风险等多重风险,对企业创新进程造成负面影响。而保险作为应用范围最广、最有效的风险管理手段,对于助力企业科技创新有着不可替代的重要作用。如图1所示,保险机构能够利用科技保险的保险功能和资金优势,为企业研发、成果转化和产业化活动提供风险保障、资金融通等服务,分散企业科技创新风险,激发企业科技创新能力,加快企业科技创新进程,进而实现关键核心技术的新突破,赋能新质生产力发展。例如:在研发起步阶段,企业购买创业责任保险等产品,能够有效满足初创期企业风险保障要求;在成果转化阶段,企业通过购买科技成果转化费用损失保险等险种,能够有效分散科技成果转移转化风险;在产业化活动阶段,保险公司通过购买共保体、大型商业保险和统括保单等形式,为所服务企业提供综合性保险解决方案,能够有效降低产业化活动的风险成本。