西部地区金融支持实体经济发展效率研究

作者: 杨楠楠 曹建飞

[摘要]随着“一带一路”倡议、西部大开发的提出,西部地区备受国家关注,高质量发展也迫在眉睫。实体经济作为立国之本、经济支柱,发展得好不好、质量高不高关系到整个西部地区的发展。本文以我国西部地区11省、市、自治区的金融支持实体经济发展效率为研究内容,通过DEA-Malquist指数模型对2010-2019期间的面板数据进行分析,测算金融支持实体经济发展效率,并提出相应措施促使金融加大对实体经济的支持力度,解决实体经济融资成本偏高、融资较难、创新能力较低等问题,促进西部地区实体经济高质量发展。

[关键词]西部地区;金融;实体经济;高质量

[中图分类号]F124;F092.7 [文献标识码]A [文章编号]1009—0274(2022)05—0088—10

[作者简介]杨楠楠,女,兵团经济研究所高级经济师,新疆财经大学博士生,研究方向:区域金融;曹建飞,男,博士,新疆财经大学统计与数据科学院,高级经济师,研究方向:数量经济。

习近平总书记反复强调,在保障金融市场稳定性的同时,要充分发挥金融市场的优势,助力实体经济发展。当前,在我国金融服务实体经济发展的过程中存在资金大量流入虚拟经济、资金空转、银行不良贷款率高、金融有效供给不足等问题。纵观全球多次金融危机,不难发现金融如果过度超前,没有与实体经济同步发展,就会阻碍经济健康有序发展。目前西部地区经济发展相较于东中部地区来说,还存在发展速度较慢、基础设施落后、实体经济活力不足、创新能力较弱等问题,与高质量发展要求相距甚远。资金融通是“五通”中的基础一环,金融在实体经济发展过程中发挥了重要支撑作用,但西部地区的金融对实体经济发展的支撑力度有多强,金融服务西部地区实体经济的效率有多高是值得研究的问题。基于这样的思考,本文对西部地区(西藏由于数据不全,不做考虑)金融服务实体经济的效率进行动态分析,并在此基础上提出建议,以期促进西部地区实体经济高质量发展。

一、文献综述

(一)国外相关文献综述

国外文献中对于金融支持实体经济发展的研究,多数集中在金融与经济发展关系中。凯恩斯(Keynes,1913)认为,人们对金融资产带来的利润期望过高时,就会将自己所持有的大量的资本投入到金融部门,这样就会挤压实体经济的发展。索罗(R.Solow,1957)认为经济增长的源泉来自技术创新和劳动力素质,技术创新与劳动力素质的提高离不开金融的支持。特南鲍姆(Tenanbomu,1994)在调查研究的基础上指出,金融行业如果增长过快,与实体经济增长的比例超出一定范围,会对经济的发展产生一定的破坏作用。实证方面,国外专家学者多选择金融相关比率、储蓄转化率、金融中介率等相关指标,采用面板数据衡量金融服务实体经济的效率。金融与实体经济的实证,公认的开始于Goldsmith(1969)[1],他分析了30多个国家的数据,提出的金融相关比率是最早的将金融理论与实证相结合的,但他只得出了金融和经济增长的平行关系,难以验证两者之间是否存在因果关系。Adair Turner(2009)在调查研究的基础上指出,金融交易或者金融创新一旦超出合理范围,则会使实体经济发展的正向价值将不复存在,甚至会产生一系列负面影响;特别是加剧了金融市场波动,对经济发展稳定性造成负面影响,不利于经济增长。Pradhan 等(2015)通过对比发现,随着亚洲国家金融行业的发展,其通信产业融资环境得到极大改善,为产业技术变革奠定了良好基础,从而在很大程度上促进了产业结构升级,对于实现实体经济高质量发展具有积极作用。

(二)国内相关文献综述

国内早期对金融和实体经济之间的相关性缺乏深入的研究。学者在对金融概念界定的基础上对金融资源配置效率、金融的扩张是否能促进实体经济的增长进行了研究。孙伍琴[2](2004)研究表明,金融行业本身的发展水平决定了其对实体经济增长是否产生促进作用,如果金融发展的整体水平较低,则难以助力实体经济发展。换言之,金融发展模式和实体经济金融需求高度契合才能促进实体经济发展。林毅夫、姜烨[3](2006)采用我国省级面板数据,通过实证分析探究了金融结构、银行结构和实体经济之间的相关性,并提出只有其结构高度契合的前提下,才能更好地促进实体经济可持续发展。蔡则祥和武学强[4](2016)在考察了金融在实体经济发展中配置失衡的现状和成因基础上,通过理论和实践分析,在经济发展的新常态,脱实向虚、货币空转等问题日益严重的情况下,金融行业难以对实体经济产生良好服务。实证方面,何五星[5](2000)通过 M2 同 GDP 之比、金融机构数量、储蓄率、不良贷款率和金融从业人员数量等指标从宏观的角度分析了我国的金融效率。游士兵、杨芳[6](2019)在投入指标里加入了能源消费总量,在产出指标里加入CO2排放量,通过模型构建和测算,得出在服务实体经济绿色发展的时候,规模效率对于全要素生产率的拉动作用明显,绿色发展效率和纯技术发展效率变动趋势基本一致,并且呈现明显的差异性,东部最高,中部次之,西部最差。

通过上述文献综述不难发现,一是国内外对于金融服务实体经济效率的研究不够深入,实证采用的方法种类也不多,指标的设置多数是从银行信贷或者贷款余额角度设置投入指标,GDP增加值等作为实体经济产出指标,缺乏新视野、新角度、新方法的研究。特别是我国经济进入高质量发展阶段后,缺乏金融对实体经济支持力度、服务力度、服务效率的系统的、全面的研究。二是多数学者从不同角度证明了金融可以促进经济增长,但金融过度发展并不利于经济增长,甚至会挤占实体经济发展空间,导致经济发展放缓。也鲜有学者研究金融支持实体经济发展效率的影响机理、影响因素、内在循环机制等。因此,对于新环境、新挑战、新常态下,我国金融如何更好地服务实体经济,提高服务效率有待进一步进行研究,并持续不断完善。

二、西部地区金融支持实体经济发展的现状及问题

(一)西部地区实体经济发展现状

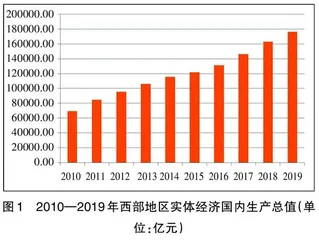

总体看,2010—2019年间,我国西部地区实体经济规模不断扩大。从2010年的69624.6亿元扩大到2019年的176874.9亿元,2019年西部地区实体经济国内生产总值是2010年的约2.5倍。从增速看,实体经济规模的增速总体却是下降的,2019年增速仅为8.33%,与同期西部地区国内生产总值的增速基本保持一致。分省份看,西部地区11个省、直辖市和自治区的实体经济规模也是逐年增加的,西部地区实体经济规模最大的是四川省,最小的是青海省。2019年,四川省实体经济规模是青海省的15倍。从排名来看,2010—2019年四川和陕西分别位居西部实体经济规模的第一、二位,排位没有变动。

(二)西部地区实体经济可利用金融资源现状

1.地区社会融资规模。地区社会融资规模指的是在某一时间段内,地区实体经济通过金融体系获取资金的总规模,是增量概念。从总体来看,西部地区社会融资规模呈上升趋势,虽然中间2015—2018年有稍微的下降,但整体幅度不大。从2010年的19277.4亿元增加到2019年的44886亿元,2019年地区社会融资规模是2010年的约2.33倍。从各省数据来看,四川省的地区融资规模是最大的,排名第1位,重庆位居第2位。从图3可以看出,部分省份的地区融资规模波动很大,如:重庆市在2014年之前都是位居第二,到2015年就跌至第5位;陕西省2017年位居第2位,到2018年就跌至第5位;其余省份波动幅度相对比较小。2010年,地区社会融资规模最大的四川省是规模最小的宁夏的约8倍;到了2019年,地区社会融资规模最大的四川省是规模最小的宁夏的约12倍,且宁夏10年间的地区融资规模没有超过900亿元。

2.金融机构营业网点数。本文从规模角度选取了投入指标——金融机构营业网点数。金融机构网点数可以考量金融机构对实体经济的服务情况,网点数多,服务实体经济的能力也就越强。总体来看(见表1),2010—2016年西部地区金融机构网点数是逐年上升的,从2017年开始回落,但回落幅度不大,2019年又开始上升。金融机构网点数2017年回落应该和国家总体调控,规范金融业有关。从各省数据来看,四川省的金融网点机构数2010—2019年均位列第1位,且高于其他省份很多;陕西位列第2位,广西位居第3位;宁夏和青海分别位于第10位和第11位;除重庆外,其余各省的波动都比较平稳。2010年四川省金融机构网点数是青海的约13倍,2019年约为12.5倍。

3.金融从业人员数。金融从业人员数也是从规模的角度选取的指标,同金融机构网点数一起作为金融业规模投入指标测度金融服务实体经济的能力。从业人员规模越大,能为实体经济服务的力度越大,效率也越高。从总体来看(见图4),2010—2018年西部地区金融从业人员人数是持续增加的,2019年稍有回落,但比例不大,比2018年下降了2.6%。从各省数据来看(见图5),除四川省外,其他各省变化都比较平稳,上升趋势也比较平稳;四川省的变化趋势和总体变化趋势相同,都是持续上升,在2018年达到最高,2019年稍有回落,但四川省的回落幅度要高于总体回落幅度,这可能和四川省在整个西部地区金融从业人员数中占比较大有关。2010年四川省金融从业人员数比位居第2位的陕西省多了110369人;2019年比陕西省多了126477人。

4.保费收入规模。保费收入指的是保险公司通过保险业务而获取的收入,该部分收入可通过保险赔付或投资而流入实体经济,从而为实体经济发展提供更多助力。西部地区保费收入逐年增加,由2010年的2602.3亿元增加至2019年的8118.5亿元,但是其增速呈现显著的波动性,由2010年的2.9%增至2016年的25%,2017年和2018年有所下降,2019年的增速为10%。从图6来看,西部地区各省的保费收入全部是逐年上升的,四川省的保费规模排第1位,10年间一直遥遥领先。2010年四川省的保费收入是765.8亿元,排名第2位的陕西是333.8亿元,四川省的保费收入是陕西省的2.3倍;2019年四川省的保费收入是2149亿元,同期陕西省的保费收入是1033.5亿元,相差了1115.5亿元。

5.实际利用外商投资额。外商投资额是指外商在我国境内使用现金、固定资产、股权等进行的投资,外商投资额可以通过不同渠道进入实体经济的发展中,可以被实体经济所利用并促进实体经济的发展。从图7可以看出,西部各省市区在实际利用外商投资方面的差距较大,波动较大。四川和重庆在实际利用外商投资方面遥遥领先,且在2015年以前波动较为相似,2016年重庆在实际利用外商投资额方面的指标激增,而四川省在这一时期则出现一定程度下降,基本是10年间的最低点,从2017年开始重庆和四川的实际利用外商投资均开始上升。陕西省的上升趋势十分明显,10年间陕西省是唯一一个实际利用外商投资额持续上升的城市,且增长速度较快。青海、甘肃、新疆、宁夏在2010—2019年间的实际利用外商投资额变化不大。内蒙古、云南、广西、贵州均有不同程度的下降,内蒙古、广西是在波动中缓慢下降;贵州是持续上升到最后一年开始下降,且幅度较大;云南是持续增长过程中突然下降,缓慢增长后又继续下降。

三、西部地区金融支持实体经济发展效率的实证分析

(一)实证方法及模型选择

本文采用的是动态的DEA-Malmquist指数方法,可以在多投入与单产出情况下对金融服务实体经济进行效率分析,并测算出效率。同时,用Malmquist全要素生产率(TFPCH)来分析时,不但可以全方位的阐明全要素生产率变动情况,还可以对其他指标进行分析,可以进一步分析技术效率(EFFCH)和技术进步效率(TECHCH)对TFPCH变化的影响情况。即:[TFPCH=EFFCH×TECHCH] (1)