基于DEA 模型的县域财政效率研究

作者: 张轶群

中图分类号:F302.4;F812.7 文献标识码:A 文章编号:1008-2697(2025)02-0023-07

一、引言

县域财政是县域经济发展和社会稳定的保障,也是城乡可持续发展的动力。长期以来,政府部门关注点主要在如何提高财政收入上,而对财政支出效率,尤其是县级政府财政资金使用效率研究不够。对地方政府而言,县域经济发展动力不足,其中一个重要原因是县级政府财政效率较低,当前民生支出比例和规模不断增加,深入研究县级财政支出是否有效地促进了地方城市建设和生活水平提高显得尤为重要,政府财政应通过合理的评价方法,为资金使用提供科学依据,实现资源优化配置,促进城乡高质量融合发展。

二、文献综述

国外方面,有学者利用非参数方法对政府财政效率进行评估,如Afonso等使用DEA分析法对葡萄牙地方政府2001年的支出效率进行了评估,发现可以在不增加政府支出的情况下提高绩效[1];Worthington运用DEA模型对地方政府支出效率进行评价[2],发现只有少数地方政府资源配置高效。

国内方面,多是运用DEA方法从不同财政层面、不同指标、不同领域探讨财政效率问题,如汪柱旺、谭安华通过构建财政支出相关投入指标及财政收入相关产出指标,运用DEA模型考察了东中西部经济发展水平相近的省份财政支出绩效,发现经济发达地区应减少政府财政支出规模[3]。陈诗一、张军采用DEA非参数技术等方法对财政分权改革后省级地方政府的财政支出相对效率进行了评估,发现多数省级政府财政支出效率欠佳[4]。才国伟、钱金保使用DEA方法测算了我国209个地级市的财政效率,然后运用空间计量模型对比分析了财政支出和财政效率的空间竞争模式,结果表明需要将财政效率纳入考核标准,促使地方官员不能忽视财政效率的空间对比[5]。牛婷等运用DEA 模型从横向和纵向两个层面对省级政府财政投资进行了实证分析,发现从各省级政府五年来政府投资效率看,我国省级政府无一生产效率递增地区[6]。戴新海运用DEA方法选取了科技、民生、城乡事务等投入指标及经济、保障、技术、基础设施等产出指标,对2006—2010年江苏省各地区财政收入与支出效率分别做了实证分析,通过比较分析发现财政收支效率未表现出经济越发达地区其技术效率水平越高特征[]。郭平、黄承威运用DEA模型和Malmquist指数,选取投入产出相关指标,对县级财政支出推动城镇化发展的效率进行了测评,结果显示经济强县的效率要普遍高于经济弱县[8]。毛军运用DEA效率模型对地方政府财政效率进行测算,研究结果显示,我国地方政府财政效率存在区域差异,中部地区地方政府财政效率均值较高,西部地区地方政府财政效率均值高于东部地区[9]。莫龙炯等采用DEA方法,实证考察经济增长目标对地方财政效率的影响及其作用机理,结果显示经济增长目标挤压了民生性支出,通过财政支出结构扭曲机制造成了地方财政效率损失,财政自主权弱化了经济增长目标引致的财政效率损失,而地区间竞争强化了经济增长目标的地方财政效率抑制效应[10]。杨林、许敬轩以山东省为例,运用DEA模型,选取人均公共安全支出、人均教育支出、人均科学技术支出、人均文化体育与传媒支出、人均社会保障和就业支出、人均医疗卫生支出6类指标作为反映政府公共服务财政效率的产出指标,对山东省公共服务财政效率进行研究[11]。

从已有文献来看,国内外较多采用DEA方法对财政效率进行分析,从经济发展、基础设施、科技文化、教育卫生等方面构建指标体系,但多数研究聚焦在省级、市级层面,县级财政效率评价相对较少,研究结果对现实意义更强的微观特征会有所忽略。本文将借鉴已有研究成果,以广东省为例,一方面对粤桂湘赣县域财政情况进行对比研究,另一方面运用DEA模型,选取适当的投入产出指标,对广东县域财政效率进行评价,以期从财政角度为广东省县域经济发展提供一些政策建议。

三、粤桂湘赣县域财政现状对比分析

目前,广东省县域数量57个,包括20个县级市,34个县,3个自治县,分布在珠三角核心地区的有12个,粤东、粤西地区的有18个,粤北地区的有27个。根据广东省统计局公布数据可知,2021年,县域土地面积、常住人口、地区生产总值、一般公共预算收入、一般公共预算支出分别占全省的72.20% 、 28.00% 、 12.50% 、 5.10% 、 16.20% ,表明虽然广东省县域经济是全省经济的重要组成部分,但县域经济创造财政收入的能力严重不足。广东省陆地接壤省份广西、湖南、江西的县域经济,在经济总量、财政收入、产业发展等方面与广东省有较高的可比性,近年来桂湘赣立足自身实际,以产业发展和财政体制引导推动财力增长,对比粤桂湘赣的财政现状,能够在一定程度上反映广东省县域财政影响经济高质量发展的问题。

第一,从财政收入和支出看,广东省县域财政收支规模高于广西,低于湖南、江西,财政实力偏弱。

分析广东省各县(市)财政收支数据可知,2017—2021年,广东省57个县(市)一般公共预算收入总额为3136.29亿元,平均增速为8.43% ,按照不同区域划分,一般预算收入年平均增速珠三角地区为 11.64% ,粤东、粤西地区为 10.60% ,粤北地区为 5.55% 。具体来看,珠三角地区的封开县,粤西地区的徐闻县,粤北地区的连山县一般预算收入年平均增速较高,分别达到 36.34% 、 41.27% 、 22.65% ,年均增速多数时期为正向,主要原因是基数比较低并且在近两年获得较多政策红利促使财政收入增长较快。惠东县等19个县(市)年均增速远低于平均水平,梅州市的多个县出现负增长现象。

2017—2021年,广东省县域一般公共预算支出总额为13772.92亿元,平均增速为 7.27% ,虽然平均预算收入增速超过平均预算支出增速,但收支缺口普遍存在,短期内难以改善。一般预算支出年平均增速珠三角地区为 9.31% ,粤东、粤西地区为6.27% ,粤北地区为 7.03% 。一般公共预算支出增长较快的有珠三角地区的德庆县、封开县,分别为14.83% 、 14.71% ,粤东的饶平县为 10.70% ,粤北有多个地区一般公共预算支出增长较快超过 10% ,但每年波动幅度较大,增速不稳。增速较低的新兴县为 1.30% ,而南澳县则出现一般公共预算支出负增长的情况。

本文为全文原貌 未安装PDF浏览器用户请先下载安装

原版页码:nfnc20250203.pd原版全文

从粤桂湘赣四省县域情况看,如表1所示,桂湘赣县(市)数量分别为70个、86个、73个,均高于广东省57个。2021年广东省县域GDP为15531.36亿元,与江西相近,远低于湖南,高于广西,但与桂湘赣相比,广东省县域GDP占全省比例较低,仅为 12.50% 。

数据来源:各地统计年鉴及资料整理。

2021年粤桂湘赣县域一般公共预算收入占各县(市)GDP比重分别为 4.67% 、 3.98% 、 4.38% 、7.00% ,江西县域财力明显高于粤桂湘,其中广东省位于中间水平,县域经济地位不突出,财力不足,经济实力薄弱。

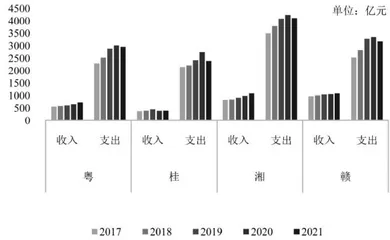

对比财政收支水平,如图1所示,2017一2021年,广东省县域一般公共预算收入低于湖南和江西,在四省中排名靠后仅高于广西。除广西以外,其余各省县域一般公共预算收入均呈现逐年增加的趋势,近五年广东省县域一般公共预算收入平均增速为8.43% ,高于广西的 8% ,湖南的 7% ,江西的 3% ,表明各省县域经济潜力逐渐释放,并加大了对县域经济高质量发展的重视程度,但规模增长仍需长期积累。

2017—2021年,广东省县域一般公共预算支出低于湖南省,与江西接近,高于广西。2021年四省县域一般公共预算支出较前一年均有所下降,广东省下降幅度最小,近五年的平均增速为 7.27% ,低于广西的 17.35% ,高于湖南的 6.77% 和江西7.06% ,广东省近几年加大了对县域经济和社会发展的支持力度,但财政基础薄弱,财政实力仍需进一步提升。

第二,从财政自给率看,广东省县域财政自给率高于广西、湖南,低于江西,收支缺口大,粤桂湘赣总体上处于低水平区间。

根据统计数据计算,2017—2021年广东省57个县(市)财政自给率平均值为 22.25% ,自给率不足 10% 的地区有陆丰市 9.80% 、揭西县 9.69% 、雷州市 9.07% 、连山县 9.12% ,连南县 8.65% ,自给率较高的地区集中在珠三角,最高的鹤山市73.44% 。珠三角地区年平均财政自给率为 38.58% ,粤东、粤西地区为 16.37% ,粤北地区为 18.90% ,表明广东省县域财政能力两极分化明显。近几年广东省县域财政自给率呈现上升趋势,县域财政自我支撑能力得到一定的发展。

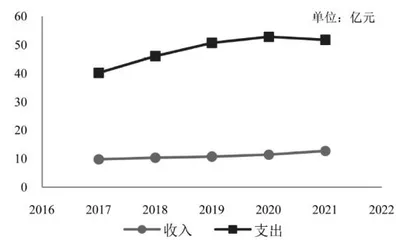

2017—2021年,广东省57个县(市)一般公共预算收入规模较小,年平均值为11亿元,根据2021年各县(市)政府决算公开资料,有五分之三的县(市)一般公共预算收入不足以支付教育、社保等支出的单项费用,县域财力底子薄弱。整理统计数据发现,广东省57个县(市)的一般公共预算收入均小于一般公共预算支出,如图2所示,存在较大的收支缺口,主要依赖上级财政的转移支付。

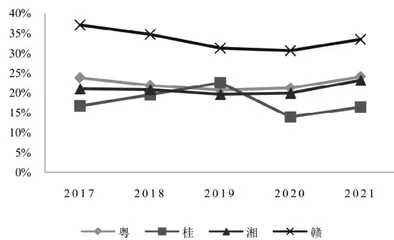

从粤桂湘赣财政自给率情况看,如图3所示,2017一2021年广东省县域财政自给率年平均值为22.25% ,高于广西的 16.39% ,湖南的 20.63% ,低于江西的 33.01% ,但粤桂湘赣四省与全国经济强县相比县域财政自给率偏低。从每年财政自给率变动来看,新冠疫情期间,各省县域财政自给率都出现不同程度的下降,近两年恢复增长势头,但粵桂湘赣仍处于低水平区间,地方政府间财政赤字存在“攀比效应”,相邻县域的空间溢出效果明显[12]

从财政收入结构看,地方本级一般公共预算收入主要包括税收收入与非税收入两个部分,2021年广东省县域税收收入为420.78亿元,占一般公共预算收入中的比重为 57.95% ,江西县域税收收入为754.41亿元,占一般公共预算收入比重为 68.84% ,广东省与相邻省份相比,高附加财源少,缺乏财力增长的税基基础。广东省各县(市)非税收收入比重为 42.05% ,非税收入比重较大,徐闻县高达71.28% ,县级政府的正常税收乏力,财政收入缺乏稳定性。

第三,从政府债务看,广东省县域政府债务风险低于广西、湖南、江西,债务风险整体可控,但缺少综合实力强的带头县(市)。

根据2021年广东省各县(市)政府决算公开资料,2021年末广东省各县(市)均持有政府债务,政府债务余额共计2693.14亿元,占全省政府债务余额的 26.93% 。债务余额最高的博罗县为109.19亿元,债务余额最低的连南县为1.42亿元,各县(市)债务余额平均值为47.25亿元,其中有21个县(市)的政府债务余额超过50亿元,但各县(市)债务率(年末债务余额占综合财力比重)平均值为 75.37% ,远低于警戒线(IMF给出 90% 1150% 的参考范围,我国将地方政府债务风险警戒线设定在 100% ),不同地区之间债务率差距较大,最高的是四会市 136.80% ,可以健全地方政府债务重点监控机制,控制高风险地区新增政府债务。

本文为全文原貌 未安装PDF浏览器用户请先下载安装

原版页码:nfnc20250203.pd原版全文