世界咖啡产业竞争力评价及中国的对策

作者: 高聂叶子 ,娄志超 杨世龙 莫雪香

摘要:21世纪以来,世界咖啡主产国和出口国主要集中在巴西、越南、哥伦比亚和印度尼西亚等发展中国家,而消费主要集中在欧盟、美国、日本等发达国家。中国虽然在咖啡单产方面位列全球第一,但产量和收获面积仍不足全球总量的1%,且中国在咖啡原料、咖啡初加工产品和咖啡深加工产品均不具备国际竞争力。近年来,巴西、越南不断加大对咖啡产业的补贴力度、扩大对外开放、加快世界咖啡可持续发展认证等方式促进咖啡产业向价值链上游攀升。为促进中国咖啡产业发展,应建立以竞争力为导向的咖啡产业支持体系、加快咖啡产业与国际市场接轨、推动咖啡产业可持续发展。

关键词:咖啡生产;咖啡贸易;支持政策。

咖啡与茶叶、可可并称为世界三大饮料,是一种具有极高经济价值的饮料作物,也是仅次于原油的全球第二大宗商品,主要分布在美洲、非洲和东南亚等热带或亚热带地区。21世纪以来,随着人们消费水平的提高,世界咖啡产业迅速发展,2022年的世界咖啡消费量达到1002.24万吨,同比增长1.09%。巴西、越南作为世界上前两大咖啡生产国和出口国,多年来一直具有非常强的比较优势[1-2]。近年来受国际政治、经济环境不确定性影响,冲击国际咖啡市场,对巴西、越南的咖啡生产、贸易产生了负面影响,两国对咖啡产业的支持政策也进行了相应调整。因此,比较这些国家的咖啡产业的竞争力情况,梳理巴西、越南近年来对咖啡产业支持政策,总结其经验就显得尤为重要。

中国咖啡生产主要来自云南,其种植面积和产量占全国98%以上,咖啡是云南重要的出口创汇和农民收入来源。近年来,云南出台了一系列扶持政策,有力地促进了云南咖啡产业的发展。然而,中国咖啡市场价格低迷、咖啡采收及加工质量不高、缺乏国际品牌、缺乏产业技术支撑体系、对外依存度高等因素限制了中国咖啡产业的发展[3-5]。二十大报告指出,“要加快建设农业强国,健全现代农业产业体系、生产体系、经营体系,打造具有更强创新性、更高附加值、更具竞争力的产业链供应链”。在当前中国全面实现乡村振兴的大背景下,本文对现阶段世界及中国咖啡产业生产和贸易的情况进行了详细分析,对世界主要咖啡生产国的国际竞争力进行比较,这对于指导中国咖啡产业生产支持政策和贸易政策的调整,促进咖啡产业供应链、价值链攀升具有重要的现实意义。

一、世界咖啡生产现状分析

世界咖啡生产区域主要位于赤道南北回归线之间,即热带或亚热带赤道以北25度及赤道以南30度,目前全球咖啡的主产国有70多个,如拉丁美洲的巴西、哥伦比亚,非洲的埃塞俄比亚、坦桑尼亚,东南亚的越南、印度尼西亚等均是咖啡主产国。

(一)世界咖啡生产规模小幅扩大且相对集中

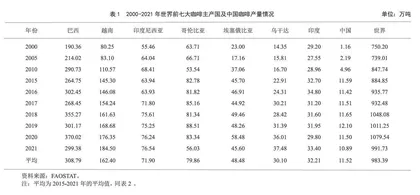

21世纪以来,世界咖啡需求不断增长,使咖啡种植面积不断扩大,产量也在稳步提高。2000-2021年,世界咖啡的收获面积分别从1071.84万公顷增加到1133.20万公顷,产量从750.20万吨增加到991.73万吨,年均增长率分别为0.27%和1.34%(表1和表2)。巴西、越南、哥伦比亚、印度尼西亚、埃塞俄比亚、乌干达和印度是全球前七大咖啡生产国,2021年7个国家的咖啡收获面积和产量总和分别为638.04万公顷和723.93万吨,占世界的比重分别为56.30%和73.90%。作为拉丁美洲主要经济作物之一,咖啡是巴西和哥伦比亚等国农民非常重要的收入来源,其中作为世界头号咖啡生产大国的巴西2021年咖啡产量为299.38万吨,占世界咖啡总产量的30.19%。咖啡是越南第二大出口农产品,出口规模仅次于大米,2021年越南咖啡产量达到176.34万吨,是2000年的2.19倍。中国咖啡生产规模近年来较为平稳,但与世界主要咖啡主产国相比仍非常小,2015-2021年中国咖啡收获面积和产量的平均值分别为3.91万公顷和11.52万吨,分别占世界的0.30%和1.17%。

(二)各咖啡主产国单产水平参差不齐

咖啡单产主要受气候环境、土壤环境、农业科技发展水平、政策扶持等因素的影响。虽然中国咖啡收获面积占世界咖啡总收获面积的比重非常小,但中国咖啡的单产水平却自2012年超过越南就稳居世界第一,2015-2021年中国咖啡的平均单产为2.96吨/公顷,是同期世界咖啡平均单产水平的3.33倍,是世界第一大咖啡生产国巴西的1.80倍。与其他主要咖啡生产国相比,越南咖啡产业发展迅速,早在2000年越南咖啡的单产水平就居于世界首位。近年来,越南加大对咖啡产业的产业布局、技术攻关及政策支持,单产水平稳步提高,从2000年1.68吨/公顷增长到2021年的2.82吨/公顷,年均增长率达到2.50%。巴西咖啡产业具有得天独厚的土地资源和地理位置优势,其咖啡的单产水平自2005年开始长期位于世界第三,且实现了较大的增长。目前,作为咖啡主产国的哥伦比亚、印度尼西亚、乌干达、埃塞俄比亚和印度的咖啡单产水平不高且增长乏力。

(三)中国咖啡生产规模扩大

中国咖啡生产区域主要分布在云南、海南、广西等省份,其中云南是中国最具有适宜小粒种咖啡生长的自然环境,生态环境良好,出产的小粒种咖啡品质优异,咖啡种植面积及产量占全国的98%以上,主要分布于普洱、保山、德宏和临沧地区。从种植规模来看,云南咖啡种植面积从2005年的1.81万公顷增长至2014年的12.21万公顷,实现了连续10年的增长,年均增长率达23.63%。2015年以后,云南咖啡产业受国际市场价格波动及产业结构调整等因素影响,面积有所萎缩,2021年云南咖啡种植面积为9.29万公顷,较2015年下降了21.33%。从产量来看,云南咖啡产量与其种植规模在同期呈现相同的变化态势,从2005年的2.16万吨增长至2016年的15.84万吨,年均增长率达到19.86%。2017-2021年,云南咖啡产量受国际市场价格下行影响持续减少,2021年云南咖啡产量为10.87万吨,同比下降17.02%。

二、世界、中国的咖啡进出口贸易状况及竞争力评价

随着世界咖啡收获面积和产量的不断增加、生产技术的不断提升及消费水平的不断提高,世界咖啡贸易总量也呈扩大态势。2002-2022年世界咖啡的贸易总量、进口量和出口量分别从1113.44万吨、571.18万吨和542.26万吨增长至1663.63万吨、849.38万吨和814.25万吨,年均增长率分别为2.03%、2.00%和2.05%。

(一)世界、中国的咖啡进出口贸易特征

1.巴西、越南和哥伦比亚是世界上主要的咖啡出口国

巴西、越南、哥伦比亚、印度尼西亚、乌干达和印度是世界前六大咖啡出口国,咖啡出口量占世界出口总量的比重达到70%以上,2022年这些国家的咖啡出口量占世界出口总量的比重分别为27.58%、19.85%、9.18%、5.40%、4.61%和4.22%。其中,2002-2022年巴西、越南咖啡出口规模实现了成倍增长,分别从118.06万吨、88.00万吨增长至234.27万吨、168.6万吨,年均增长率分别为3.16%和2.99%。从哥伦比亚、印度尼西亚、乌干达和印度来看,其出口规模均实现了一定的扩大,2022年的咖啡出口量分别为78万吨、45.9万吨、39.12万吨和35.85万吨,是2002年的1.37倍、1.38倍、2.34倍和1.58倍。

2.欧美地区是世界主要的咖啡进口和消费区域

从咖啡进口来看,欧盟、美国、日本和菲律宾是世界上主要的咖啡进口国。欧盟、美国、日本的咖啡进口量自2002年以来一直处于平稳状态,2002-2022年的年均进口量分别为265.09万吨、143.58万吨和44.91万吨。由于菲律宾对咖啡的偏好和需求的增加,咖啡进口量呈现迅猛增长态势,从2002年的3.64万吨增长到2022年的37.2万吨,年均增长率达到11.71%。

从咖啡消费来看,欧盟、美国、巴西是世界上主要的咖啡消费国。2002-2018年世界咖啡消费规模呈平稳增长态势,从687.75万吨增长到993.18万吨,年均增长率为2.32%,2019年以来世界咖啡消费量逐渐趋于平稳,2022年的消费量为1002.24万吨,同比增长1.09%。欧盟是世界上最大的咖啡消费国,近年来的咖啡消费呈现较为平稳的趋势,2018-2022年的年均消费量约为250.51万吨,占世界消费总量的1/4左右。美国和巴西是第二和第三大咖啡消费国,二者的消费市场份额占比30%左右,美国的咖啡消费量呈现缓慢增长态势,而巴西则保持较快的消费增长,消费量分别从2002年的126.80万吨、81万吨增长到2022年的160.8万吨、134.7万吨,年均增长率分别为1.13%和2.45%。日本和菲律宾的咖啡消费量相较于欧盟、美国和巴西较少,但菲律宾的咖啡消费量自2007年以来呈现大幅增长态势,从2007年的7.89万吨增长到2022年的40.65万吨,年均增长率为10.79%。

3.中国的咖啡及其制品的贸易处于净进口状态

随着国内咖啡市场的快速发展,中国咖啡的贸易规模在不断扩大。2001-2014年中国咖啡一直处于净出口国地位,其中在2013年的净出口达到峰值7406.36万美元,年均增长率达到97.72%。然而,自2015年以后,受国际咖啡价格波动及中国咖啡国际竞争力的下降,中国的咖啡贸易额开始处于净进口状态,2020年以来中国咖啡贸易量、额均贸易逆差,2021年中国咖啡的净进口量额分别为9.59万吨和4.25亿美元,同比增长141.98%和378.84%。

从进口市场看,随着中国加入WTO以及与东盟等咖啡主产国家和地区自由贸易协定的签署,相关国家咖啡国际竞争力得到进一步增强,中国咖啡进口量明显增加。其中,中国咖啡主要进口市场依次为越南、巴西、危地马拉、埃塞俄比亚、哥伦比亚以及印度尼西亚,2021年中国自这些国家的进口量分别为3.26万吨、1.95万吨、1.64万吨、1.32万吨、1.16万吨、0.69万吨,市场份额占比分别为26.56%、15.88%、13.38%、10.72%、9.42%、5.59%。从进口价格来看,越南咖啡在中国市场上最具竞争力,2021年中国自越南进口均价为1712.29美元/吨,是自巴西、危地马拉、埃塞俄比亚、哥伦比亚以及印度尼西亚进口单价的61.02%、38.72%、37.04%、35.55%、21.21%。

从出口市场来看,中国咖啡主要出口市场依次为德国、美国、俄罗斯、新西兰等国家,分别供应给雀巢、麦氏和星巴克等世界咖啡巨头。2021年中国对这些国家的出口量分别为5520.73吨、3972.32吨、2627.14吨、2274.93吨,市场份额占比分别为20.49%、14.74%、9.75%、8.44%。

(二)世界主要出口国及中国咖啡产业的国际竞争力评价

显示性比较优势指数(RCA)常用来衡量一国某种出口商品国际竞争力及其比较优势强弱,其计算公式为:

RCA_"ij" =(X_"ij" /∑_(i=1)^n▒X_"ij" )/(X_"wj" /∑_(i=1)^n▒X_"wj" )

其中,RCA_"ij" 表示i国j商品的显示性比较优势指数,X_"ij" 表示i国j商品的出口额,X_"wj" 表示世界j商品的出口总额,∑_(i=1)^n▒X_"ij" 表示i国所有商品的出口总额,∑_(i=1)^n▒X_"wj" 表示世界所有商品的出口总额。如果RCA>2.5,表示一国某产业或产品具有很强的显示性比较优势;若1.25<RCA<2.5,则具有较强的显示性比较优势;若0.8<RCA<1.25,则具有较为平均的显示性比较优势;若0<RCA<0.8,则不具有竞争优势。