鄂西少数民族地区普惠金融对城乡收入差距的影响研究

作者: 李昊轩

摘要 缩小城乡收入差距、促进收入公平是实现共同富裕的内在要求,普惠金融能够为农业提供发展所需的资金,对于缩小城乡收入差距有着积极作用。采用北京大学的普惠金融指数,根据恩施土家族苗族自治州、长阳土家族自治县和五峰土家族自治县2014—2019年的面板数据,利用双向固定效应模型分析鄂西少数民族地区普惠金融对城乡收入差距的影响。结果表明:普惠聚合金融指数和使用广度对城镇居民和农村居民人均收入的影响为正,且通过了0.01的显著性检验;覆盖广度在0.01的显著性水平下农村居民人均收入有正向作用,对城镇居民收入有负向作用;普惠聚合金融指数、覆盖广度和使用广度对城乡收入之比有负向影响,且通过了0.05和0.10的显著性检验,说明普惠聚合金融指数和使用广度对城镇居民和农村居民人均收入的增加均有促进作用,覆盖广度对城镇居民人均收入有负向作用,且普惠聚合金融指数、覆盖广度和使用广度对城乡收入之比有负向影响,有利于城乡收入差距的缩小。

关键词 鄂西少数民族地区;普惠金融;城乡收入差距;双向固定效应模型

中图分类号 S-9;F832 文献标识码 A

文章编号 0517-6611(2022)10-0204-04

doi:10.3969/j.issn.0517-6611.2022.10.046

Research on the Impact of Inclusive Finance on Urban-rural Income Gap in Western Hubei Minority Areas

LI Hao-xuan (School of Economics and Management,Yangtze University,Jingzhou,Hubei 434023)

Abstract Narrowing the income gap between urban and rural areas and promoting income equity are the internal requirements for achieving common prosperity.Inclusive finance can provide funds for agricultural development and plays a positive role in narrowing the income gap between urban and rural areas.Based on the inclusive finance index of Peking University and the panel data of Enshi Tujia and Miao Autonomous Prefecture,Changyang Tujia Autonomous County and Wufeng Tujia Autonomous County from 2014 to 2019,this paper uses a two-way fixed effect model to analyze the impact of inclusive finance on the urban-rural income gap in Western Hubei Minority areas.The results show that the impact of inclusive aggregation financial index and its use breadth on the per capita income of urban and rural residents is positive,and has passed the significance test of 0.01;under the significance level of 0.01,the per capita income of rural residents has a positive effect and a negative effect on the income of urban residents;the inclusive aggregate financial index,coverage and use breadth have a negative impact on the ratio of urban and rural income,and have passed the significance test of 0.05 and 0.10,indicating that the inclusive aggregate financial index and use breadth can promote the increase of per capita income of urban and rural residents,coverage breadth has a negative effect on per capita income of urban residents,and the inclusive aggregate financial index,coverage and use have a negative impact on the ratio of urban and rural income,which is conducive to narrowing the income gap between urban and rural areas.

Key words Minority areas in Western Hubei;Inclusive finance;Income gap between urban and rural areas;Bidirectional fixed effect model

作者简介 李昊轩 (1990—),男,江苏常州人,硕士研究生,研究方向:农村发展。

收稿日期 2021-12-05

金融是经济发展的重要环节,普惠金融则是小微企业和“三农”事业发展重要的资金来源。资本是趋利的,由于其本身的特性,金融资本会向高风险、高回报、来钱快的产业聚集,使得中小微企业、实体企业和农业很难得到发展所需的资金,而这部分产业是我国经济健康发展的保障。因此,发展和完善普惠金融对于我国经济健康发展具有重要意义。

随着经济和社会的发展,我国社会的主要矛盾已经转变为人们美好生活的需要与不平衡不充分发展之间的矛盾。根据统计调查现实,2019年我国城乡收入比为2.64,远高于世界平均水平,城乡二元化严重。为缩小城乡收入差距,促进城乡发展平衡,党中央在十九届五中全会中提出,要优先发展农业农村,促进乡村振兴,促进城乡融合发展。

普惠金融能够为农业的发展提供相应的资金,促进农业发展,提高农民收入,因此学术界对普惠金融的增收效应较为关注。由于普惠金融提出的较晚,学术界对普惠金融的研究尚属起步阶段。Beck等[1]认为普惠金融属新概念,因此从金融服务的获取和频率等角度建立了相关指标体系,对普惠金融的发展进行了测算。Dev[2]认为普惠金融能够促进农业发展,但这种作用的发挥需要消除农民对普惠金融的排斥,增强农民对普惠金融的信任。Sarma[3]在Beck等的研究基础上做了更深入的研究,提出了IFI指数来对普惠金融的发展进行测度。马学琳等[4]基于调研数据,利用二值法等探究普惠金融对农民保险消费和投资的倾向,研究表明,普惠金融能够提高农民在金融活动中的参与率。黄新春[5]分别从区域和结构的角度分析了普惠金融对城市创新的影响,研究发现,覆盖广度对城市创新能力有显著的促进作用,而使用深度的促进作用要低于覆盖广度。张青等[6]从非农就业的角度研究普惠金融对农民收入的影响,研究结果表明,普惠金融能够促进农村青年的非农就业,且东部省份的促进作用更显著。沈洋等[7]认为普惠金融对新型城镇化的发展产生积极作用,而受限于金融发展水平,东部地区的积极作用更为明显。田皓森等[8]基于我国地级市2011—2019年的面板数据,实证分析了数字金融对城市经济绩效影响效应,结果表明数字金融能够提高城市经济发展水平,促进经济绩效的升高。刘魏[9]通过调查研究发现,普惠金融会提高农民融资的积极性,为农民的个人发展提供资金支持,进而使其摆脱贫困,降低贫困发生率。吴庆田等[10]通过实证研究发现,普惠金融能够缓解多维贫困,但这种缓解作用存在门槛效应,也会受到普惠金融发展水平的影响。张岳等[11]研究发现普惠金融能够促进农村产业的融合发展,提高农村经济发展水平,优化产业结构。久毛措等[12]运用PVAR模型分析了民族地区数字普惠金融的增收效应,研究发现普惠金融能够提高农民收入水平,农民收入的增加也会对普惠金融的发展产生促进作用。张林[13]从县域经济的角度实证分析了普惠金融对农民收入增长的影响,研究结果表明普惠金融对贫困县农民收入增加的促进作用要低于非贫困县。肖云等[14]认为普惠金融能够缩小城乡消费差距,城乡收入差距会缩小普惠金融对城乡消费差距缩小效果,且高水平地区的作用更为明显。邹克等[15]根据我国2010—2019年省级面板数据,运用耦合协调模型探究普惠金融与共同富裕之间的关系,其结果表明,普惠金融能够提高居民收入水平,缩小城乡收入差距,有利于共同富裕的实现。张爱英等[16]研究发现,普惠金融能够有效缩小城乡收入差距,普惠金融各个结构均有缩小作用,且存在空间溢出效应。

综上所述,已有文献对普惠金融的研究已经较为丰富,但是有关普惠金融对农民收入和城乡收入差距影响的研究却极为有限,对少数民族地区的研究更是极为鲜见。因此,该研究以鄂西少数民族地区为研究对象,根据恩施土家族苗族自治州、长阳土家族自治县和五峰土家族自治县2014—2019年的面板数据,利用双向固定效应模型分析鄂西少数民族地区普惠金融对城乡收入差距的影响,为促进鄂西少数民族地区收入平衡提供参考。

1 模型选择及变量选取

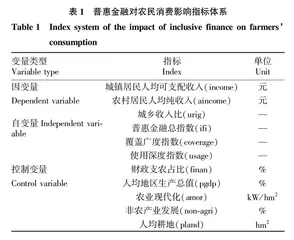

1.1 量选取及数据来源 该研究普惠金融指数采用北京大学的普惠金融指数,由于此项指数的县级数据是从2014年开始统计的,因此该研究选取恩施土家族苗族自治州、长阳土家族自治县和五峰土家族自治县2014—2019年普惠金融和城乡收入差距的面板数据,探究普惠金融对城乡收入差距的影响,并构建相应的指标体系(表1)。

该研究以城镇居民人均可支配收入(income)、农村居民人均纯收入(aincome)和城乡收入比(urig)为因变量,在具体分析中,将城镇居民人均可支配收入和农村居民人均纯收入作为因变量,用城镇居民与农村居民的人均收入的比值作为城乡收入差距的代理变量。

在自变量的选取中,将普惠聚合金融指数(ifi)、覆盖广度(coverage)和使用深度(usage)作为自变量。

将财政支农占比(finan)、人均地区生产总值(pgdp)、农业现代化(amor)、非农产业发展(non-agri)和人均耕地(pland)作为控制变量。其中,财政支农占比(finan)用财政支农支出占财政支出规模比例表示,人均地区生产总值(pgdp)代表经济发展水平,用农业机械总动力与农作物播种总面积的比值代表,用第二、三产业产值占总产值的比值表示非农产业发展(non-agri),人均耕地(pland)代表农业生产条件。

数据均来自《北京大学普惠金融指数(2015—2019)》《恩施土家族苗族自治州统计年鉴(2015—2019)》和《宜昌市统计年鉴(2015—2019)》。

1.2 模型选择 由于该研究数据为面板数据,因此运用双向固定效应模型进行回归分析,具体公式如下:

consumit=α0+βifiit+γxit+δi+μt+εit(1)