金融素养·投资行为与农户金融资产配置

作者: 靳昌于 荣泽升 司传宁

摘要根据2017年中国家庭金融(CHFS)调查统计数据,将家庭资产配置分为2个阶段,采用因子分析法构建的金融素养变量,通过中介效应模型和依次检验程序,实证分析了金融素养对农户家庭资产配置的影响以及金融素养、投资行为对农户家庭资产选择的作用机理。结果表明,家庭资产配置受到农户正向且显著的影响;农民的投资行为对金融素养与家庭参与金融市场的关系具有完全中介效应。得出以下政策含义:政府要注重提高农民的金融素养水平,完善投资行为决策,进而实现农民增收和资产选择多样化。

关键词农村居民;金融素养;资产配置

中图分类号S-9文献标识码A

文章编号0517-6611(2022)13-0222-05

doi:10.3969/j.issn.0517-6611.2022.13.059

Financial Literacy,Investment Behavior and Farmers’Financial Asset Allocation—Based on Empirical Analysis of 2017 China Household Finance Survey Data

JIN Chang-yu,RONG Ze-sheng,SI Chuan-ning

(School of Economics and Management,Shandong Agricultural University,Tai’an,Shandong 271018)

AbstractAccording to the 2017 China Household Finance (CHFS) survey statistics,household asset allocation is divided into two stages,this paper uses the financial literacy variable constructed by factor analysis method,and empirically analyzes the impact of financial literacy on household asset allocation and the mechanism of financial nutrition and investment behavior on household asset selection through intermediary effect model and sequential test procedure.It is found that household asset allocation is positively and significantly affected by farmers;farmers investment behavior has a complete intermediary effect on the relationship between financial literacy and family participation in the financial market.The policy implication of this paper is that the government should pay attention to improving farmers’ financial literacy and improving investment decision-making,so as to increase farmers’ income and diversify their asset choices.

Key wordsRural residents;Financial literacy;Asset allocation

“三农”问题一直是党和国家工作的重中之重,2021年中央一号文件提出金融支持“三农”要扩面、提质。推动金融工具切实惠农,为农户提供便捷高效的金融服务。目前,我国经济已经进入高质量发展的新时期,国内生产总值持续上涨,人们的收入也显著提升。虽然我国城镇化率在不断提高,但是农村居民仍占很大比重,农村依然是改革开放的战略重点,农村经济发展也在一定程度上决定着整个国民经济发展的命脉。

但目前我国农村经济发展中存在很多矛盾和问题,尤其是在农村金融方面,农户家庭金融市场参与率很低,这不仅阻碍了金融产品的创新,影响了社会财富的积累,同时抑制了农村金融市场的发展。另外农户在家庭资产配置方面选择也很单一,大多数农户只会选择投资银行存款或“余额宝”“零钱通”等保本理财产品,而对其他金融产品的投资却少之又少。农户家庭的资产配置在一定程度上也影响着农村家庭财富的积累以及农村未来金融改革的方向。影响家庭资产配置的因素有很多,随着研究的不断深入,金融素养在家庭资产配置中所起的作用越来越重要。已有研究主要关注金融素养和农户金融行为,但关注金融素养对农户家庭资产配置的研究较少,而研究农户家庭资产配置有助于金融普惠政策的制定,促进农村金融普惠的发展。基于此,笔者将农户家庭资产配置作为主体,将金融素养、投资行为和家庭资产配置纳入统一分析框架,构建三者的中介效应方程,并分别探讨投资行为这一中介变量对家庭资产配置两阶段(是否实际参与风险金融市场、参与风险金融市场的领域深度)的不同作用,实证研究并检验金融素养通过投资行为的中介效应影响家庭资产配置的内在机制。对提高农户金融素养、优化投资决策,对家庭金融资产进行科学合理的配置,促进农户增收和资产选择多样化具有重要意义。

1文献综述

资产配置起源于Markowitz[1]、Grossman[2]的金融资产定价模型,Merton[3]在这个模型的基础上加入了劳动收入选择模型,首次将资产配置理论与家庭资产组合理论相结合。传统的理论仅关注家庭内部财富,后续学者在研究中纳入家庭财富以外的变量继续分析,包括投资者的金融素养、风险厌恶以及心理偏差等因素。Guiso等[4]认为,居民对风险的厌恶程度显著影响其持有风险资产的比例,即当一个投资者更偏好风险时,其风险金融资产配置比例偏高,反之则偏低。并且个体如果更偏好风险,相对于那些风险厌恶者其往往拥有更高的收益。国内一些学者对农户家庭资产配置进行了大量研究,李雅君等[5]研究发现风险态度对农户家庭投资组合的构成也有显著的影响,且投资者的风险偏好程度与其持有高分散化投资组合的概率正相关。邓昌豫[6]则认为个体越偏好风险,那么其参与股市的概率就越高,从股市中所获得的收益也越多。通过归纳总结可以发现,影响农户家庭资产配置的主要因素有农户家庭人口特征、家庭经济状况、风险偏好、金融知识的掌握程度、农村金融供给结构等方面。

金融素养一直是家庭金融领域研究的主要议题[7]。但目前,学者们就金融素养的具体定义和基本测度尚未完全达成一致。尹志超等[8]将金融知识等同于金融素养。Lusardi等[9]认为所谓的金融专业素养主要是指一个人能够获取大量金融信息并据此做出决策进行长期财务战略规划、积累一定财富的基本能力。Jumptart[10]将金融素养定义为人们为了能实现金融财务安全而需要管理各种金融业务资源的基础知识和基本技能。这些概念尽管各有侧重,但大多都含有对金融常识和知识的认知或应用能力[11]。关于金融素养的测度目前学界主要有以下两种方式:一是根据个人对金融知识问题的回答结果进行评分加总,衡量金融素养的得分[12]; 二是采用因子分析或主成分分析衡量反映金融素养的信息,确定不同载荷的主因子维度,最大程度反映信息且避免了信息的重叠性[8]。

目前学界关于金融素养和金融行为的研究较多,金融素养对居民投资行为有显著影响。尹志超等[8]认为,金融知识增加会推动家庭参与金融投资,影响家庭资产组合特别是风险资产的配置比例会提升。胡振[13]认为,金融素养高的家庭资产组合更多样化,其拥有更强的抵御风险的能力。秦海林等[14]根据2014年CFPS数据研究金融素养与资产配置和投资组合的关系,发现金融素养能够显著提高家庭资产组合中风险资产的配置并且使家庭消费效用最大化。同时,居民投资行为和家庭资产配置的研究仍处于探索时期。张传勇等[15]研究发现家庭投资组合分散化能使得社会财富效应最大化,过多依赖住房投资可能会加大社会财富差距。但亦有学者发现,金融投资行为对家庭资产配置有负显著作用。陈华等[16]在分析金融市场对收入不均和贫困的作用时,指出家庭资产组合中股票和风险资产的增加对降低收入不均和恩格尔系数的影响是负向的。

在金融素养和家庭资产配置方面,现有研究大多是从金融素养如何影响家庭风险资产配置进而如何影响家庭总的资产配置机制来进行分析的。杜伟岸等[17]提出,拥有较高金融素养的家庭会在资产配置中增加预防性储蓄的比重,同时也拥有较高的股票和基金等风险金融资产的投资知识。而较低金融素养水平的家庭很有可能做出错误的决策,从而让家庭面临较大的财务风险[18]。金融知识的增加会推动家庭参与金融市场,并增加风险金融资产的持有比例,尤其是股票资产[8]。同时金融素养的提高也能够减轻家庭金融脆弱性,这对于低收入家庭最为明显[19]。

目前学界大多聚焦城镇居民和家庭的金融素养与家庭资产配置之间的关系,而以农村居民和农户家庭为对象对金融素养和家庭资产配置关系的研究并不完善。另外,已有文献大多聚焦农户金融素养与家庭资产配置的关系或者农户金融素养与金融投资行为之间的关系,但若要厘清金融素养、金融行为以及家庭资产配置的关系,研究投资行为在金融素养和家庭金融资产配置中可能存在的媒介效应,还需要将三者放入同一研究框架中进行分析。基于此研究思路,提出如下假设:

H1:农户金融素养水平越高,其金融市场参与率和风险金融资产的配置比例也越高。

H2:农户金融素养影响家庭资产配置的一条主要中介渠道是农户是否有投资行为。

H3:投资行为并非农户金融素养影响家庭资产配置的唯一中介渠道,即存在部分中介效应,即使农户拥有相同的金融素养水平,其家庭资产配置结果也会有所差异。

2数据与变量说明

2.1数据来源该研究数据源于2017年中国家庭金融 (CHFS) 全国经济调查统计数据。CHFS使用的抽样调查方法含三年一阶段、分层、与当地人口规模成绝对比例(pps)的方法共调查了除港澳台地区和新疆、西藏自治区以外的全国29个省(自治区、直辖市)。2017年调查数据包括40 011户家庭和127 012位个人的信息。为了保证该研究论证结果的有效性,仅保留了农村户籍以及提供户主信息的家庭,并在此基础上只保留户主年龄在16~65岁这一区间内的家庭信息。另外,剔除了主要变量缺失值以及对收入资产进行了1%的双缩尾处理,最终在实证研究中运用的是1 340户农村居民家庭的数据。

2.2变量选取

2.2.1被解释变量。在对家庭金融资产如何配置进行研究时,该研究借鉴尹志超等[8]的做法,重点关注“是否参与金融市场”和“风险金融资产占金融资产比例”2个变量,将家庭资产配置分为2个阶段,前者主要衡量一个家庭主体是否实际参与风险金融市场,后者主要衡量家庭参与风险金融市场的领域深度。

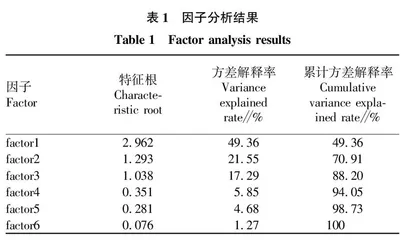

2.2.2核心解释变量。用CHFS2017样本数据中关于贷款利率、通货膨胀和投资风险3个问题考察金融素养,样本回答的平均正确率仅18.45%,说明大部分农民缺乏对我国金融市场的了解,金融素养水平较低。借鉴尹志超等[8]的经验做法,采用因子分析计算方法重新构造一个金融素养变量指标。结果显示,KMO值为0.643,适合做因子分析,依据特征根和累计方差解释率提取3个因子,旋转并计算每个因子相应载荷,预测因子得分(表1),将因子得分与相应方差贡献率相乘便得到金融素养指标,其描述性结果见表2。

2.2.3中介变量,选取投资行为作中介变量.用农户是否投资风险性金融资产度量。以股票、基金、金融理财产品3种金融资产为代表,若农户投资任一变量,则赋值为1,三者都没有则赋值为0。

2.2.4控制变量。借鉴已有研究文献的做法,该研究最终选取的控制变量主要有性别、年龄、受教育程度、婚姻状况、就业情况、健康状况、是否党员、自营工商业、信用卡、分布地区。变量赋值及描述性统计结果见表2。

2.3计量模型构建

2.3.1模型构建。据中介效应理论,在金融素养对农户资产配置的影响中,投资行为可能有中介效应。所以把金融素养、投资行为和农户家庭金融资产配置纳入同一逻辑分析框架,并依据前文所提出的3个假设,构建中介效应模型。并借鉴温忠麟等[20]的检验流程,分析并检验中介效应。构建模型如下: