新型农业经营主体对农业融资担保惠农政策的需求探析

作者: 唐明霞 袁春新 张华胤 顾拥建 周铁军 张海燕

摘要 根据马斯洛需要层次理论,政策性融资担保惠农政策是新型农业经营主体在满足生理需要、安全需要基础上更高层次的重大需求。不同类型的新型农业经营主体对融资需求是有差异的,通过增资确保政策性融资担保的主导地位、完善资金补充机制、完备管理制度体系创新设计融资担保惠农政策,从健全多元化广覆盖的担保机构体系、创建新型农业经营主体信用评估体系、加快融资担保人才培养与团队建设、加强政策性农业融资担保风险防范、注重创建政策性融资担保惠农品牌等途径满足不同类型新型农业经营主体的融资需求。

关键词 马斯洛需要层次理论;新型农业经营主体;融资担保惠农政策;设计;途径

中图分类号 F 325 文献标识码 A

文章编号 0517-6611(2022)16-0179-03

doi:10.3969/j.issn.0517-6611.2022.16.044

开放科学(资源服务)标识码(OSID):

Analysis on the Demand of New Agricultural Management Subject for Agricultural Financing Guarantee and Benefit Policy—Research Based on Maslow’s Hierarchy of Needs Theory

TANG Ming-xia1,2, YUAN Chun-xin1,2,ZHANG Hua-yin3 et al

(1.Nantong Rural Professional Technology Association, Nantong,Jiangsu 226000;2.Jiangsu Yanjiang Institute of Agricultural Sciences, Nantong,Jiangsu 226000;3.Nantong Agricultural and Rural Bureau,Nantong,Jiangsu 226000)

Abstract According to Maslow’s hierarchy of needs theory, the policy of financing guarantee benefiting agriculture is a higher-level major demand of the new agricultural business entities on the basis of meeting the physiological and security needs.Various types of new agricultural business entities have different financing needs, ensure the leading position of policy financing guarantee through capital increase, improve the fund supplement mechanism, complete the management system, and innovate the design of financing guarantee policies to benefit agriculture.To meet the financing needs of various types of new agricultural business entities, we should improve the diversified and wide coverage guarantee agency system, create a credit evaluation system for new agricultural business entities, accelerate the training of financing guarantee talents and team construction, strengthen the risk prevention of policy agricultural financing guarantee, and pay attention to the establishment of policy financing guarantee benefiting farmers brand.

Key words Maslow’s hierarchy of needs theory;New agricultural management entity;Financing guarantee and agriculture benefit policy;Design;Channel

美国学者马斯洛将人类的需要层次由低到高划分为生理需要、安全需要、社交需要、尊重需要、自我实现需要等五个等级[1-3]。融资难、融资贵、融资繁[4-5]是影响新型农业经营主体生产经营的重大难题,融资担保惠农政策是新型农业经营主体在满足生理需要、安全需要基础上更高层次的重大需求。新型农业经营主体相较于普通农业从业者,追求的是社交需要、尊重需要、自我实现需要。而满足这些需要的前提是有足够充裕的资金扩大再生产,获取更多利润,支撑更高层次的需要。融资就成为新型农业经营主体不可或缺的途径,正是如此,融资担保惠农政策应运而生,成为新型农业经营主体解决融资难、融资贵、融资繁问题,实现更高层次需要的重大选择。

1 马斯洛需要层次理论

马斯洛的需要层次理论中,生理需要、安全需要是人类生存最基本的需要;社交需要是人类为改善生存环境所追求的较高等级需要,社交需要一旦得到满足,就能激发人类积极性、主动性、创造性;尊重需要是社交需要得到满足后,实现自我价值,被他人认可的更高等级的需要,是社会地位的一种外在表现形式;自我实现需要属成长性需要,是马斯洛理论中最高等级的需要,是指实现个人理想、抱负、发挥个人聪明才智的需要,是人作为单个个体发挥自己的潜力,向上发展和充分运用自身才能、品质、能力倾向的需要;只有当人的潜力充分发挥并表现出来时,人才会感到最大的满足[6-7]。

人类的需要具有进阶的特征,低等级的需要相对满足后,就会向高等级或更高等级的需要发展,人类活动的目标就是追求更高等级的需要。

2 新型农业经营主体融资需求

一般而言,新型农业经营主体都属小微企业,规模不大,体量小,创新能力弱,产品科技含量低,市场竞争力不强。所以,为了生存与发展,绝大多数新型农业经营主体都有融资需求,特别是对政策性融资担保惠农政策的需求更为强烈。

2.1 新型农业经营主体类型分析

新型农业经营主体具有以市场化为导向、以专业化为手段、以规模化为基础、以集约化为标志的基本特征[8]。从组织方式来看,可以分为6种类型,分别是“全托管”组织、龙头企业、家庭农场、专业合作组织、农民经纪人和新型职业农民;从行业来看,又可分为4种类型,分别是种植类、养殖类、加工类、销售类;从专业领域来看,也可分为4种类型,分别是科技类、信息类、销售类和复合类[9]。

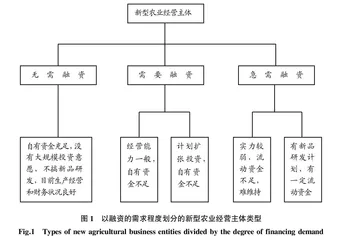

从马斯洛需要层次理论的角度,根据对融资的需求程度可以将新型农业经营主体划分为3种类型(图1)。第一种是急需融资的类型,该类新型农业经营主体或经济实力较弱,流动资金不足,正常的生产、经营、销售难以为继;或有一定的经济实力和流动资金,计划研发新品,但资金投入有困难。第二种是需要融资的类型,该类新型农业经营主体或生产、经营、销售能力一般,但自有资金不足;或计划扩大生产、经营、销售,但自有资金难以支撑。第三种是无需融资的类型,该类新型农业经营主体自有资金足够维持正常的生产、经营、销售,短期内没有大规模投资意愿,不搞新品研发,目前生产经营和财务状况良好。

2.2 不同类型主体融资需求差异

现阶段国内农村或农业产业领域,新型农业经营主体在马斯洛提出的生理需要、安全需要方面已经得到充分的满足。但是,为了寻求更好的、可持续发展,在社交需要、尊重需要、自我实现需要方面获得进一步的满足,绝大多数新型农业经营主体必须面对资金短缺的问题,虽然解决这一问题的途径不止一个,而融资则成为解决这个问题的首选。“难”“贵”“繁”是实现融资的“卡脖子”问题,了解不同类型新型农业经营主体的需求差异,“对症求药”有助于解决融资难、融资贵、融资繁。

不同类型新型农业经营主体融资需求的一个共同愿望是能享受政策性融资担保惠农政策的扶持,这是对政府的信任。但是,不同类型新型农业经营主体融资需求是有差异的。急需融资的新型农业经营主体自有资金严重不足,对融资的需求愿望非常迫切,也希望在极短时间内能融资到位,以解燃眉之急;需要融资的新型农业经营主体有一定的自有资金,对融资的需求愿望不太迫切,在时间要求上也没有那么紧迫,有外部资金支持就去扩大再生产,没有的话就是维持现状;无需融资的新型农业经营主体虽然自有资金充足,但也并不是都不需要融资担保,特别是政策性融资担保惠农政策对其还有一定吸引力。

3 创新设计融资担保惠农政策

根据马斯洛需要层次理论,创新设计融资担保惠农政策,是满足新型农业经营主体在更高层次需求的基础。

3.1 增资以确保政策性融资担保的主导地位

政策性融资担保资金中,政府财政资金所占比例超过51%,达到控股水平;政府每年安排一定数量资金作为风险补偿金,分担政策性融资担保风险的比例调整到60%~80%,充分发挥政府融资担保资金的“领头羊”作用,降低银行授信风险,体现融资担保的准公共品属性。

3.2 完善政策性融资担保资金补充机制

提升政策性融资担保惠农资金的可持续承保能力,必须完善其长效补充机制。按照政策性融资担保惠农资金各方的出资比例,分摊依据上年补偿率计算出的当年需补充的额度;或通过政策性银行的低息贷款、发行专项债券的途径补充相应的政策性融资担保惠农资金额度;也可分享新型农业经营主体高速发展壮大带来的收益,取得企业股权,建立保投联动机制,实现补充开展新型农业经营主体融资担保的代偿损失的目的。

3.3 完备政策性融资担保管理制度体系

制度建设是落实政策性融资担保惠农政策的重要前提。从法律法规、战略规划、组织领导、运营协调、业务实施、风险管理等方面构建政策性融资担保惠农制度体系。以《担保业务管理办法》为该制度体系为基础,对政策性融资担保惠农业务开展的基本原则、政策要求、合作管理、业务模式、产品体系、担保流程、审批方式、风险控制等进行全程控制;同时,围绕《担保业务管理办法》细化环节性业务工作管理办法[10]。

4 满足不同主体融资需求途径

4.1 健全多元化广覆盖的担保机构体系

在政府主导下,逐步建立健全纵向覆盖市、县(市、区)两级,横向覆盖同级金融、保险、贷款公司和典当行的政策性融资担保机构,引导各类相关机构和各级相关组织,调动其主观能动性,充分发挥自身特点和优势,形成以政策性融资担保惠农制度为主体,以商业性融资担保服务为辅,以保险、典当为补充的多元化、广覆盖惠农服务网络。

4.2 创建新型农业经营主体信用评估体系

新型农业经营主体的信誉度是落实政策性融资担保惠农制度的基础。创建完善新型农业经营主体的信用信息数据库,该库可与担保机构、银行共享。在此基础上,建立健全以量化为主的百分制新型农业经营主体的信用评估体系。通过评估,对量化达90分以上的新型农业经营主体有政策性融资担保需求的,可以简化流程直接满足其需求;将60分以下、信用不佳的新型农业经营主体纳入黑名单,用市场力量约束其行为,形成失信惩戒机制。

4.3 加快融资担保人才培养与团队建设 衡量地区或行业综合实力的一个关键指标就是人才,政策性农业融资担保惠农政策的设计与落实,对人才培养与团队组建的渴求比以往任何时候都更加需要。坚定树立“崇德尚贤、重才用能”的人才理念,用习近平新时代中国特色社会主义思想培养人才,组建团队,确保人才培养工作方向的正确性。通过创新改革,始终坚持和践行科学的人才培养方法,培养一批具备深厚知识基础的融资担保人才,着重培养具有崇高德行、情怀高尚、才学出众、勇于担当,并在该领域急需的创新型、应用型、复合型人才,进一步增强人才培养与团队组建的针对性、适应性。