中部6省普惠金融发展对农村居民消费的影响

作者: 叶强

摘要 居民消费是经济发展的重要动力,普惠金融则是“三农”等薄弱领域发展重要的资金来源。根据中部6省2011—2019年普惠金融和农村居民消费的面板数据,运用双向固定效应模型,实证分析普惠金融发展对农民消费的影响。结果表明:普惠金融各指数对农村居民人均消费的影响系数均为正,且均通过了0.01和0.05的显著性检验。从影响系数上看,覆盖广度的影响系数要大于使用深度的影响系数,说明现阶段中部6省普惠金融的覆盖率较低。普惠金融指数对食品、家庭设备及服务消费和其他商品消费支出占比的影响为负,对衣着、居住、文娱、交通和通信及医疗保健消费占比的影响均为正。

关键词 普惠金融;农村居民消费;双向固定效应模型

中图分类号 S-9;F 123 文献标识码 A 文章编号 0517-6611(2022)16-0182-04

doi:10.3969/j.issn.0517-6611.2022.16.045

开放科学(资源服务)标识码(OSID):

The Impact of Inclusive Financial Development on Rural Residents’ Consumption in Six Provinces in Central China—Based on Two-Way Fixed Effect Model

YE Qiang

(School of Economics and Management, Yangtze University, Jingzhou, Hubei 434023)

Abstract Residents’ consumption is an important driving force for economic development, and inclusive finance is an important source of funds for the development of weak fields such as “agriculture, rural areas and farmers”. Based on the panel data of inclusive finance and rural residents’ consumption in six central provinces from 2011 to 2019, this paper empirically analyzes the impact of the development of inclusive finance on farmers’ consumption by using a two-way fixed effect model. The research shows that the impact coefficients of inclusive finance indexes on rural residents’ per capita consumption are positive, and they all pass the significance test of 0.01 and 0.05. In terms of impact coefficient, the impact coefficient of coverage breadth is greater than that of use depth, indicating that the coverage rate of inclusive finance in the six provinces in Central China is low at this stage. The inclusive financial index has a negative impact on the proportion of food, household equipment and services consumption and other commodity consumption expenditure, and a positive impact on the proportion of clothing, housing, entertainment, transportation, communication and health care consumption.

Key words Inclusive finance;Consumption of rural residents;Bidirectional fixed effect model

“三农”问题是我国农业发展的根本问题,而农业是我国国民经济发展的基础。十九届四中全会指出,要优先发展农业农村,实现乡村振兴。在之后发布的《中共中央国务院关于新时代推动中部地区高质量发展的意见》进一步明确了要加快农业农村现代化,促进农业高质量发展。十九大报告提出,要“完善促进消费的体制机制,增强消费对经济发展的基础性作用”,说明消费对经济发展有着重要作用。根据已有的数据可知,占全国总人口40.42%的农村人口的消费零售额在全国的占比不足15%,这说明我国农村地区还有大量的消费潜力可供挖掘。金融是经济发展的重要核心,也是农业现代化发展的重要动力。普惠金融是我国金融体系的重要组成部分,也是小微企业、“三农”等薄弱领域发展重要的资金来源。普惠金融的发展能够为农业的发展提供资金,提高农民收入,进而提升农村居民的消费能力,促进经济发展。中部地区是我国的中间地带,其发展在一定程度上代表了我国发展的平均水平。因此,研究中部地区普惠金融对农民消费的影响对全国普惠金融发展和农村消费的提高具有重要的现实意义。

已有的研究已经较为丰富,主要集中在以下几点:一是有关普惠金融风险的研究。董晓林等[1]根据江苏省43家农村商业银行2015—2018年的面板数据,研究普惠金融发展与金融风险之间的关系,研究发现,普惠金融的发展并不会增加农商行的经营风向,反而会使农商行的经营更加稳定。欧阳资生等[2]研究发现,普惠金融的发展会对我国区域性金融风险产生抑制作用,但对资本转移和创新研发有显著的促进作用。雷曜等[3]运用银担理论模型分析了金融机构向小微企业、“三农”等薄弱领域房贷的金融风险,结果表明,银担模式下,小微企业、“三农”等薄弱领域获得贷款的可能性更高,银行的违约风险也较低。李优树等[4]认为普惠金融的发展能够提高金融体系内部的风险抗性,并对系统性风险产生抑制作用。魏平等[5]对国内外的风险分担机制进行了总结和归纳,认为青海省的普惠金融风险的分担机制较为落后,有较大的完善空间。二是有关普惠金融对农业发展的影响研究。弋伟伟[6]认为农民贷款质押物较少,很难获得足够的贷款,因此应当积极完善农村地区金融生态环境,为农业生产提供资金保障。孙倩[7]利用我国618个贫困县的面板数据,分析了贫困地区普惠金融的发展对农业发展的影响,研究结果表明,普惠金融对东部和西部地区有正向影响,对中部地区有负向影响。章成等[8]根据我国30个省份的面板数据,证明了普惠金融对农业发展的影响存在空间溢出效应。何婧等[9]根据湖南省87个县市的数据,探究了金融渗透和金融获得对农业发展的影响,证明金融渗透和金融获得均会对农业产业化发展有促进作用。马骏等[10]研究发现普惠金融对农业绿色发展的促进作用存在障碍,需要进一步完善我国金融服务体系建设。三是有关普惠金融对居民收入的影响。张爱英等[11-12]研究发现,普惠金融能够缩小城乡收入差距。久毛措等[13]运用PVAR模型实证分析了普惠金融发展对民族地区农牧民收入的影响,证明普惠金融发展会提高农牧民收入。史晓等[14]研究发现数字普惠金融增加农民家庭收入的多样性,优化收入结构。刘魏等[15]研究发现普惠金融会降低客观贫困和主观贫困的发生率,且对客观贫困的发生率的促进作用更大,缓解了贫困。何燕等[16]从就业的角度研究普惠金融的减贫效应,就业机会的减贫效应较高。四是有关普惠金融对消费影响的研究。肖云等[17]从城乡一体化的视角下探究普惠金融对城乡消费差距的影响,证明普惠金融会缩小城乡消费差距。姚健等[18]认为普惠金融会提高资本流动性,提升居民消费水平。芦彩梅等[19]研究发现,普惠金融对城镇地区消费的促进作用更大,会拉大城乡消费差距,且在普惠金融对消费的影响过程中,城乡收入差距对中部地区有显著的中介作用。唐勇等[20]研究发现普惠金融会促进农村居民消费升级,且存在区域异质性。罗娟等[21]认为普惠金融的发展会降低城乡消费的不平等。

从上述回顾可以看出,学术界有关普惠金融的研究较为丰富,但有关普惠金融对农民消费结构影响的研究较为有限,对中部地区这种具有代表性的区域的研究更是鲜见。因此,该研究利用中部6省2011—2019年面板数据,探究普惠金融对农民消费结构的影响。

1 模型选择及变量选取

1.1 变量选取及数据来源

在变量选取过程中,该研究参考了何海霞[22]、陈彦宇等[23]的指标体系,选取中部6省的面板数据构建相应指标体系,由于普惠金融指数的统计是从2011年开始的,因此选取2011—2019年普惠金融和农民消费的面板数据,构建如表1的指标体系。

被解释变量:该研究以农民消费结构为被解释变量,其中农村居民人均消费支出代表农村居民消费水平,食品、衣着、居住、家庭设备及服务、交通和通信、文教、娱乐用品及服务、医疗保健和其他商品及服务消费支出占人均消费支出的比例代表农村居民消费结构。

解释变量:选取普惠聚合金融指数、覆盖广度指数、使用深度指数作为解释变量。

控制变量:选取第一产业比重代表产业结构,选取人均地区生产总值表示经济发展水平;选取财政收支代表财政支持度,用一般预算收入与一般预算支出的比值表示;用农村居民人均可支配收入代表收入水平。

数据来源:以上数据均来自中部6省统计年鉴(2012—2020)、《北京大学普惠金融指数(2011—2019)》。

1.2 模型选择

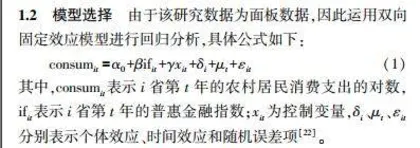

由于该研究数据为面板数据,因此运用双向固定效应模型进行回归分析,具体公式如下:

consum it=α 0+βif it+γx it+δ i+μ t+ε it(1)

其中,consum it表示i省第t年的农村居民消费支出的对数,if it表示i省第t年的普惠金融指数;x it为控制变量,δ i、μ t、ε it分别表示个体效应、时间效应和随机误差项[22]。

2 结果与分析

依据公式(1),借助Stata SE 15运用双向固定效应模型实证分析普惠金融对农村居民消费的影响,结果见表2。

2.1 普惠金融对农村居民人均消费支出影响的实证分析

从表2可以看出,普惠金融各指数对农村居民人均消费的影响系数均为正,且均通过了0.01和0.05的显著性检验,说明普惠金融的发展能够提升农村居民消费水平。从普惠金融的覆盖广度和使用深度上来看,普惠金融覆盖广度对农村居民人均消费支出的影响系数为21.386,且通过了0.05的显著性检验;普惠金融使用深度对农村居民人均消费支出的影响系数为12.003,且通过了0.05的显著性检验。从影响系数上看,覆盖广度的影响系数要大于使用深度的影响系数,说明现阶段中部六省普惠金融的覆盖率较低,提高覆盖率更能够增加农村居民的消费支出,提高消费水平。

控制变量:第一产业比重对农村居民消费支出的影响为负,且均通过了0.05的显著性检验,说明第一产业比重的增加会增加农民对农业生产的投资支出,降低对消费的支出。人均GDP对农村居民人均消费的影响系数均为正,且均通过了0.01的显著性检验,说明经济发展会提高农民消费支出。财政收支对农民消费支出影响不显著。农村居民人均可支配收入在0.10的显著性水平下对农村居民消费支出的影响为正,说明收入水平的增加会提高消费水平。