苏宁转型,错在哪里

作者: 程兆谦 蒋杨阳 张欣静 李锦婷力夺2020年中超冠军的江苏苏宁队,捧杯后仅过了100天竟然直接解散了!这不仅是中国足球史上第一次,在世界足球史上恐怕也绝无仅有。这一戏剧性事件的背后是大股东苏宁陷入危境,足球俱乐部解散只是其遭遇的一连串危机事件的一环,其他还有旗下上市公司苏宁易购2021年亏损超400亿元,控制权易手,戴帽ST,负债1,400亿元,资产负债率超80%,6年前收购的意大利国际米兰俱乐部、2年前收购的家乐福中国的股权也可能被出售,等等。

不得不说,苏宁走到今天的局面令人震惊。它长期位列中国民营企业500强前几位,2013、2014年更是超越联想、华为而位居第一,国内家电零售连锁“龙头”企业,核心业务以“苏宁电器”为名(后更名为“苏宁云商”“苏宁易购”)上市后备受追捧,市值最高曾超过1,600亿元。这十几年来,苏宁到底做错了什么?我们能从中获得哪些启示?

本文将系统剖析苏宁的战略转型过程,重点是其上市公司部分,它是苏宁转型的“主阵地”,另外上市公司的数据也最充分、最可靠。我们希望借助这一案例的深度剖析,理解“战略转型”这一高难度动作,从中获得规律性认知。本文的研究发现,苏宁10年转型的失败原因是两个方面:在外有时代力量的挤压,苏宁被迫“升维”反击,而对方则是“降维”打击,“飞轮效应”又进一步拉大了这种差距;在内则是转型的策略、节奏出现重大偏差,数百亿转型投入打了水漂,组织变革也未能跟上给予有力的支撑和补充,虽有频繁的资本运作,但于事无补。根据对苏宁案例的剖析,我们对转型企业提出了深入研究趋势的根本差异,以及关注转型效率、尝试精益转型、基于竞争优势展开转型动作、构建建设性冲突型组织结构、强化组织活力等建议。

苏宁的两次战略转型

苏宁是从江苏南京起家的,成立于1990年,创始人张近东。苏宁从空调专营起步,最初只是南京宁海路上一家不到200平方米的店面,通过反季打款、提供优质售后服务等创新迅速打开局面,特别是1993年与位于新街口八大国有商场的“空调大战”让苏宁一战成名,迅速成为中国最大的空调专业销售企业。1995年,苏宁启动批发业务,1996年起走出南京开设零售连锁,批发和零售“两条腿”走路让苏宁的规模持续扩张。

苏宁的第一次转型发生在1997年。亚洲金融危机对业务造成冲击,张近东决定砍掉占据50%收入的空调批发业务,转型为家电综合零售连锁。这是一次成功的战略转型,到2002年苏宁已经实现全国布局,并很快与谋求全国主要城市扩张的国美电器狭路相逢,展开了中国商战史上著名的“美苏争霸”。国美一度占据上风,先后收购上海的永乐电器、北京的大中电器等,也曾经与苏宁直接接触准备收购它,但是随着黄光裕2008年11月被捕,形势很快逆转。2008年,国美电器营收和利润第一次被苏宁超过,随后距离不断拉大,苏宁成为毋庸置疑的家电连锁零售第一。2011年,苏宁电器的营收和利润分别是938亿元和48亿元,国美分别是598亿元和18亿元,差距已然非常明显。然而,没人能想到巅峰背后即是转折,紧随其后的竟然是苏宁不得不开启第二次转型。

苏宁的第二次转型是为了应对京东所代表的电商的冲击。京东成立于1998年,2004年正式涉足电商,商品主要是IT产品,但是随着2008年上线电视机、冰箱、空调等大家电,京东开始侵入苏宁所在的家电零售市场。2012年8月,京东更是主动发起进攻。刘强东宣称,京东商城所有大家电将在未来3年内保持零毛利,并“保证比国美、苏宁连锁店便宜至少10%以上”,苏宁作为“在位者”被迫迎战。从后来的动作来看,京东和苏宁此次正面交锋,应该给后者施加了比较大的压力,促使其加大转型力度、加快转型步伐。

苏宁的战略转型主要包含三条路径:第一条,也是它的主线,是主营的零售业务向“线上+线下”转型。对标京东商城的苏宁易购网站于2010年1月正式上线,这可以看作其转型的重要一步。2012年初,张近东提出苏宁要做“沃尔玛+亚马逊”的战略目标,品类上要从“家电”走向“全品类”,除了生鲜,什么都卖,而且是“全渠道”。2013年,苏宁创造出“云商”一词,用以描述苏宁眼中未来零售的主要形态——“店商+电商+零售服务商”,依然保持线上线下全渠道、全品类、平台型企业的转型方向,标志性动作是上市公司“苏宁电器”更名为“苏宁云商”,淡化苏宁身上的“电器”标签,真正走向全品类。2018年,苏宁的战略布局进一步放大,确立了以易购、物流、金融、科技、置业、文创、体育、投资八大产业板块协同发展的格局,宣布要“3年实现15,000家店、2,000多万平方米商业实体落地、店面总数近2万家”。

第二条线是苏宁转型的重要组成部分,那就是大规模的投资与并购,其中一部分与公司的战略主题直接相关,属于战略性投资与并购。(参见副栏“苏宁主要的战略性投资与并购事件(部分)”)目的之一是为了扩大用户覆盖,获得入口和用户流量,比如以6,600万美元收购的PPTV是行业排名第三的网络视频网站,日活用户超过3,000万;二是丰富产品品类及其相关的供应链,收购红孩子是典型案例,它是中国当时最大的母婴类垂直电商,注册用户数750万,活跃用户数约400万。对天天快递的收购是为了补足苏宁在小件快递上的物流短板。其实,除此之外,苏宁还做了很多财务投资甚至风险性投资,比如万达商业、今日头条、中国联通、万达体育等。

第三条线是在资本层面与一些有实力的企业进行战略性合作,主要目的是为转型提供更好的支持条件。最典型的莫过于2015年8月10日与阿里巴巴达成战略合作,整个过程如同一场“谍战片”,阿里巴巴高管团队先是到镇江,再奔向苏宁大本营南京,其时苏宁尚处于较好的状态,双方对于合作前景都比较乐观。合作主要内容包括:阿里巴巴投入约283亿元,获得苏宁云商19.99%的股份,成为第二大股东,苏宁云商则以不多于人民币140亿元认购阿里巴巴新股,约占扩大后总股本1.1%。双方还将围绕线上和线下的渠道资源、物流网络、信息技术等展开合作,探索线上线下融合发展的新模式。

另外,为实现苏宁提出的“3年实现15,000家店、2,000多万平方米商业实体落地、店面总数近2万家”目标,2017年底,苏宁召开智慧零售大开发战略暨合作伙伴签约大会,吸引了300多家中国最大的房地产企业参加,特别与万达、碧桂园、恒大等建立了战略性合作关系,并设立了很高的合作目标。苏宁与恒大的关系尤其紧密,苏宁不仅以200亿元入股恒大(4.7%股份),还与恒大共同出资200亿元成立一家合资企业(苏宁出资98亿元,占股49%),目的是运营双方合作建设的苏宁易购广场。

苏宁转型的绩效评价

对于一个企业的绩效评价,说复杂也复杂,说简单也简单,一个在“形”,一个在“实”。“形”指规模体量,体现在营收规模、市场占有率,“实”指核心能力、行业影响力、品牌影响力,体现在技术专利、产品品质、赢利能力、顾客评价与选择的优先性。从理论上说,“形”是当前的状态,承继于历史的积累,“实”的影响则更加长远,决定了中长期的“形”。

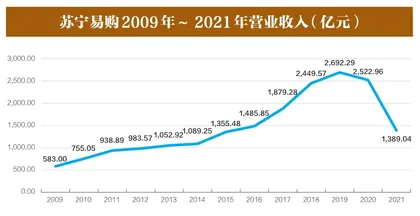

在“形”的层面上,如果把市场定义为“家电零售市场”,在2020年之前苏宁的表现并不差,规模持续增长,直到2020年之后走出明显的拐点,2021年同比下降45%,形成一个典型的S形曲线。(参见副栏“苏宁易购2009年~2021年营业收入(亿元)”)关于市场占有率的数据更乐观一些。数据显示,它在过去10年一直位居第一,直到2021年依然如此。根据全国家用电器工业信息中心的数据,2020年、2021年家电销售全渠道市场份额中苏宁的占比是22.8%、23.8%,京东紧随其后,分别是14.4%、17%。在线下市场,苏宁的优势更明显,占到18%左右,是国美的两倍,京东则全部在线上,以38%左右领先,苏宁是30%。从这里可以说,苏宁在家电零售市场上还是颇有影响力的。

问题在于,考虑到苏宁的转型目标是向着全品类零售转型,苏宁也正是按照这样的逻辑来投资与布局的,比如收购红孩子、家乐福。那么,如果按照这个标准来定义市场,就会发现苏宁的表现相比上面要逊色不少。以“零售电商”为统计口径,2021年数据显示,苏宁的GMV(交易总额)约为2,500亿元,市场占比1.55%,距离京东(3.2万亿元,19.89%)、阿里巴巴(8.5万亿元,52.95%)、拼多多(2.4万亿元,14.92%)相去甚远,也可以说是极为悬殊。所以,如果以其战略目标为标准,苏宁的转型远远未能达到理想的水平。

接下来我们看看“实”。副栏“苏宁易购2009年~2021年扣非净利润和净利润(亿元)”显示,2011年之后扣非净利润迅速减少,由盈转亏,而且趋势不断增大,如果与营业收入联系起来看,会给人一个“越转型,越亏损”的印象。2021年7月,苏宁易购的最大股东易主,淘宝超过张近东成为第一大股东,黄明端取代张近东成为董事长,标志着张近东主导苏宁转型的历史结束。值得关注的是,苏宁的净利润和扣非净利润之间差别显著,负正相反,2018年、2019年背离最为明显,说明净利润这个数值已经完全“失真”,不能准确反映一家企业的实际经营质量了,但有意思的是,最终两者还是“合流”了——这实际上是一个潮水褪去而将河床裸露出来的过程。

我们还可以通过其他数据进行观察,比如现金流,它更能反映实际的经营状况。从2011年开始,苏宁易购不仅利润开始大幅减少,现金流亦然,特别是在2017年~2019年,骤然放大,现金流净额从-66亿元跌至-138亿元、-178亿元。即使2020年和2021年大幅减少,从2017年到2021年的现金流流出加总依然达到近-470亿元,也是极为惊人的。(参见副栏“苏宁易购2009年~2021年现金流量(亿元)”)这样的现金流出规模和速度可谓“血流成河”,如此我们也就能理解为何苏宁会陷入财务危机。从2020年底资本市场出现苏宁资金链紧张的传闻,到2021年6月苏宁宣布即将到期的私募公司债“16苏宁02”延期2年支付,不过半年时间。

总的来看,苏宁转型朝着“线上+线下”方向转型,一定程度上保障了它在家电零售市场中的地位,也是今天其市场价值的核心支撑,是其后续重组的主要着力点,但在内里它变成了一个典型的“外强中干”、缺乏赢利能力和造血能力的企业,完全通过资本运作来维系其生命,一次次地注入能量,但情况越来越差,直到流动性危机的最终来临。(参见副栏“苏宁的‘输血型’资本运作(部分)”)因此,苏宁转型总体上是失败的,而且是代价高达600亿元(亏损)的巨大失败。

苏宁转型的动力学分析

苏宁转型的过程非常有特色,我们概括为两大特点。第一个特点是“高举高打”,大规模投入,大范围布局,目标宏大。并购在其中扮演了重要角色,如副栏“苏宁主要的战略性投资与并购事件(部分)”所列,从2012年~2019年的战略性并购有8起,投入金额高达近200亿元,而且从行业角度看,很多属于不相关并购。谁会想到苏宁会收购PPTV、龙珠直播?大比例入股努比亚?这些行业与原来的家电零售可以说有着明显的差异,有点儿“八竿子打不着”的意思。

2018年,苏宁展开转型过程中最后一轮扩张活动,提出“3年实现15,000家店、2,000多万平方米商业实体落地、店面总数近2万家”目标。要知道在2017年苏宁的店面数量为4,000家,这意味着在未来3年店面数量要增长约3倍。如何实现?“广结善缘”,建立广泛的合作关系。2017年底专门召开一场与300名地产商的“联欢会”,与恒大、万达、碧桂园等中国最大的房地产商建立战略合作关系,仅与恒大合作就涉及300亿元之多的资金投入。