存量按揭调整对银行经营负面冲击有限

作者: 刘链9月24日,中国人民银行行长潘功胜、国家金融监督管理总局局长李云泽、中国证券监督管理委员会主席吴清介绍金融支持经济高质量发展有关情况,并答记者问。央行行长潘功胜在国务院新闻发布会上表示将降低存量房贷利率并统一房贷最低首付比例,引导商业银行将存量房贷利率降至新发房贷利率附近,预计平均降幅大约在0.5个百分点左右。将全国层面的二套房贷最低首付比例由25%下调到15%,统一首套房和二套房的房贷最低首付比例至15%,各地可以自主确定辖区内是否实施差异化的首付比例下限安排。

自2023年9月以来,存量房贷利率再次迎来下调,居民端现金流压力的降低以及存量和新发按揭利率差的缩窄有望缓解目前提前还贷现象。

存量房贷利率调降靴子落地,政策力度符合预期。本次房贷政策调整将降低存量房贷利率并统一房贷最低首付比例。具体是引导商业银行将存量房贷利率降至新发房贷利率附近,预计平均降幅大约在0.5个百分点左右,同时将全国层面的二套房贷最低首付比例由25%下调到15%,统一首套房和二套房的房贷最低首付比例。

市场对存量房贷利率调整已有一定的预期,本次政策力度和方式基本符合预期。短期来看,存量按揭利率调降无疑将对银行净息差造成一定程度的冲击,进而影响银行净利润。根据初步测算,本次存量房贷利率调整50BP,按照2024年上半年数据进行静态测算,对上市银行整体净息差负向影响约为6BP。

分银行类型来看,国有大行的按揭贷款占比较高,因此受到的影响最大,静态测算下净息差约下降7BP;股份制银行、城商行、农商行静态测算下净息差分别下降5BP、3BP、3BP。从净利润角度来看,若存量房贷利率从2024年三季度末调降,将负向影响上市银行2024年全年利润增速2个百分点左右,其中,对国有大行、股份制银行、城商行、农商行利润增速的影响幅度分别为-2.4个百分点、-1.6个百分点、-0.97个百分点、-0.93个百分点。

引导存量房贷利率靠近新发利率

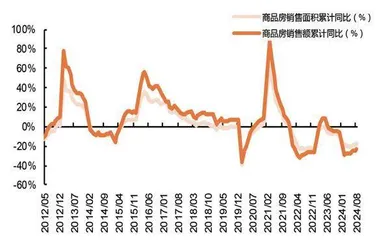

从目前按揭贷款增长来看,一方面,目前地产销售数据低迷以及提前还贷现象拖累行业按揭贷款增长。从需求端来看,购房需求仍显低迷,根据国家统计局的数据,截至2024 年8月末,中国商品房销售面积累计同比增速为-18%,销售额的累计同比增速为-23.6%,居民购房弱需求导致地产销售情况不及预期。

另一方面,居民去杠杆的行为同样影响到按揭贷款增长,目前,由于新增和存量按揭利率差的存在,居民提前还贷的情况仍然存在,成为制约按揭余额增长的重要因素。因此,综合地产销售数据以及居民去杠杆行为带来的影响,按揭贷款增速在近几年持续下行,根据央行披露的数据,截至2024年上半年末,个人住房按揭贷款同比负增长2.1%,负增长缺口较一季度末扩大。

政策效果推动存量按揭贷款利率下降。目前,按揭贷款利率通常由LPR加减点来确定最后的贷款发放利率,因此,LPR调整以及加减点的变化对于按揭贷款的影响显而易见。从本次出台的政策角度来看,预计政策发力点仍在加减点的调整上。

2024年以来,针对地产以及个人住房贷款的政策不断出台,5月,央行发布的《中国人民银行关于调整商业性个人住房贷款利率政策的通知》,取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限,各省份自主确定下限水平。

图1 商品房销售数据持续走低

图2 按揭贷款余额同比负增

另一方面,5年期LPR同样处于下调周期中,从2023年9月末至今,5年期LPR累计下调35BP。在政策合力的背景下,推动目前按揭贷款加权利率持续下行,以央行数据为例,6月新发放按揭贷款加权利率为3.45%,同比下降66BP。

但存量按揭和新发放贷款利率利差仍存,也是此次政策重点关注的方向。首先,从存量按揭贷款利率来看,2023年9月,存量按揭政策落地后,存量按揭贷款加权平均利率为 4.27%,按照2023年9月20日5年期LPR(4.2%)来计算为LPR+7BP。从新发放贷款利率来看,一方面,从央行公布的6月末数据来看,2023年6月,新发放个人住房贷款利率为 3.45%,按8月末已公布5年期LPR(3.85%)来看,为 LPR-40BP。

另一方面,从主要城市个人首套房住房按揭贷款政策利率下限来看,大多数城市个人首套房住房按揭贷款利率范围处于[LPR-55BP,LPR-45BP]的范围内。此外,目前政策对于贷款利率下限的约束基本取消,按照央行以及国家金融监督管理总局5月发布的《中国人民银行关于调整商业性个人住房贷款利率政策的通知》,取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限,各省份自主确定下限水平,政策利率下限的取消以及目前居民购房弱需求的情况预计仍将带动新发放贷款利率的下行。

从利率差来看,简单假设下,新发贷款和存量贷款的利率差约为50BP左右,与央行行长潘功胜在会上提及预计存量按揭贷款利率下降幅度相近。

多措并举缓释息差压力

基于35家银行2024年上半年财报以及2025年全年Wind一致预期测算本次政策调整对于上市银行息差、营收和盈利的冲击情况。若本次存量按揭贷款下降50BP,预计对于主要上市银行2025年整体平均息差的负面影响约为6.38BP,对于营收和盈利的负面影响约为3%、6%。

分不同类型银行来看,在中性假设下,国有大行、股份制银行、城商行和农商行息差受到的负面影响约为6.85BP、5.14BP、3.34BP、3.18BP,营收受到的负面影响约为3.5%、2%、1.4%、1.4%,盈利受到的负面影响约为7%、4.6%、2.6%、2.5%。整体来看,存量按揭 贷款利率政策的落地对于银行的营收及盈利虽有影响,但相对可控。

同时,央行行长潘功胜提出将引导存款利率同步下行,保持商业银行净息差的稳定,成本端空间成为支撑银行息差的重要因素。

基于35家银行2024年上半年财报以及2025年全年Wind一致预期的数据,在假设活期存款成本下降10BP、定期存款利率下降20BP的背景下,对于上市银行整体平均净息差约贡献11.6BP,贡献营收和净利润增幅约5.5%、11%;且能够看到以降准政策的落地同时呵护了银行净息差水平,存款准备金率将下调50BP,释放长期流动性1万亿元。根据上市银行2024年上半年以及Wind一致预期的测算,本次全面降准有利于缓解息差0.6BP,提升利润贡献率约为0.6%,银行经营压力有所缓解。

综合来看,存量按揭利率调整对于银行息差、营收和盈利的冲击不可避免,特别是按揭贷款占比更高的国有大行受到的冲击更为明显,但若是同步考虑负债成本红利的释放以及监管对于银行业经营的关注,特别是若考虑政策落地之后对于提前还贷现象的改善以及居民消费潜力的释放,对银行经营的负面冲击或将进一步减弱。

虽然存量房贷利率调降短期对银行的净息差带来一定的负面影响,但长期对银行信贷投放和资产质量形成正向贡献。在存量房贷利率调整的背景下,居民提前还贷现象有望缓解。前期随着居民住房贷款政策调整,新发放按揭贷款利率出现明显下行,存量按揭贷款和新发放按揭贷款的利差扩大,加之理财产品收益率下行、居民风险偏好降低,近年来出现居民“提前还贷潮”,2024年上半年上市银行按揭贷款余额整体为负增长。

从信贷投放上看,存量按揭利率调降抹平了存量按揭贷款和新发生按揭贷款的利差,居民提前还款的动力减弱,银行按揭贷款规模有望企稳回升。按揭贷款久期长、信用成本低,仍然是银行优质资产,存量按揭贷款的保有可以有效缓解银行资产再投放的压力。另外,降低存量房贷利率背景下居民可支配收入增加,有望提振消费需求,有效需求的增长也有望从宏观层面促进银行信贷需求的恢复。

从资产质量上看,一方面,按揭贷款不良率显著低于银行整体贷款不良率水平,保有更多优质按揭贷款有望对银行资产质量形成一定支撑;另一方面,从按揭贷款自身角度出发,2024年以来,银行按揭贷款不良率有小幅攀升,随着居民端按揭利率的下降,居民按揭还款压力减轻,银行按揭贷款不良生成压力减轻,信用成本有望边际下行。

成本端红利释放成息差重要支撑因素

尽管存量按揭调整冲击银行经营,但整体来看负面冲击幅度相对可控,加上监管层多措并举释放红利,银行息差水平有望获得呵护。

值得关注的是成本端红利的释放。9月24日,央行行长潘功胜在国务院新闻发布会上表示将引导LPR 和存款利率同步下行,保持商业银行净息差的稳定,成本端空间成为支撑银行息差的重要因素。

首先,从存款利率来说,2021年以来,存款端定价改革红利开始释放,2021年6月,利率自律机制优化了存款利率自律上限的确定方式,将商业银行存款利率上浮的定价方式,由“基准利率×倍数”改为“基准利率+基点”,对不同类型商业银行及不同类型存款,分别设置不同的最高加点上限。

尽管存量按揭调整冲击银行经 营,但整体来看负面冲击幅度相对可控,加上监管层多措并举释放红利,银行息差水平有望获得呵护。

此后间隔1年不到,2022年4月,央行指导利率自律机制建立了存款利率市场化调整机制,自律机制成员银行参考以10年期国债收益率为代表的债券市场利率和以1年期贷款市场报价利率(LPR)为代表的贷款市场利率,合理调整存款利率水平。同月市场利率定价自律机制召开会议,鼓励中小银行存款利率浮动上限下调10BP左右,旨在通过降低负债成本促进实际贷款利率进一步下行,从而降低企业的综合融资成本。

2022年9月以来,国有大行率先开启存款挂牌利率下调,截至2024年7月末,银行存款端利率共历经5轮下调,从活期到定期存款挂牌利率均有所下调,5轮下调累计下调幅度为5-100BP,其中,3-5年定期存款下调幅度相对较大,累计降幅最高达100BP,在最新一次挂牌利率调整中,活期存款利率同步下调5BP,是2023年6月以来时隔两年重新下调活期挂牌利率,银行存款利率全线下调,中国银行业存款端定价灵活度提升。

另一方面,窗口指导精细度明显提升。以禁止“手工补息”为例,4月市场利率定价自律机制下发《关于禁止通过手工补息高息揽储维护存款市场竞争秩序的倡议》,要求即日起,银行不得以通过事前承诺、到期“手工补付息”等方式,变相突破存款利率授权要求或自律上限。

从结果上来看,以上市银行2024年上半年数据为例可以看到对公活期存款利率实现了明显下降,以公布数据的上市银行来看,2024年上半年,对公活期存款平均利率较2023 下降7BP至0.97%。由此可见,成本端红利的释放体现政策端对于银行息差的关注度持续提升。

政策端努力叠加存款结构端主动调整,二季度,上市银行成本端红利释放进度略有加快。按照期初期末余额测算上市银行2024年二季度计息成本负债率环比下降7BP至1.98%,单季度下降幅度超过一季度的水平,既有文中所述存款挂牌利率调整、暂停“手工补息”等政策的效果,也来自于银行主动调整存款久期结构的效果。预计资产端利率下行压力仍存,成本端红利空间预计仍是支撑银行息差企稳的重要因素。