智能化时代会计人才培养模式转型

作者: 李新丽 刘辉 程俊

摘 要:智能化时代背景下,信息技术正在影响和改变着会计行业和会计职业。因此,高校会计人才培养模式必须随之转型,以转变会计基本教育理念为切入点,调整人才培养目标和培养方案,通过动态性地整合课程内容,培养符合智能化时代需求的智能财务分析师和智能财务架构师。此外,该文提出智能化时代会计人才培养模式转型的必经发展阶段:引进阶段、外部合作和自主培养相结合的阶段及输出阶段,针对每个转型阶段的痛点提出相应的改革措施。

关键词:智能化时代;会计人才;培养模式;转型;教育理念

中图分类号:G640 文献标志码:A 文章编号:2096-000X(2023)22-0169-04

Abstract: Under the background of intelligent era, information technology is affecting and changing the accounting industry and accounting profession. Therefore, the training mode of accounting talents in colleges and universities must be transformed accordingly. Taking the transformation of the basic accounting education concept as the starting point, the paperadjusts the talent training objectives and training programs to cultivate intelligent financial analysts and intelligent financial architects who meet the needs of the intelligent era through dynamic integration of course contents. In addition, this paper puts forward the necessary development stages of the transformation of accounting talent training mode in the intelligent era: introduction stage, autonomy stage and output stage, and puts forward corresponding reform measures for the pain points of each transformation stage.

Keywords: the age of intelligence; accounting talents; training mode; transformation; educational idea

基金项目:河南省高等教育教学改革与实践项目“面向先进制造业的数智化会计人才培养创新于实践”(2021SJGLX466);郑州航空工业管理学院研究生课程思政专项项目“课程思政背景下会计专业研究生教育教学管理研究”(2021YJSJGZX12)

第一作者简介:李新丽(1982-),女,汉族,河南周口人,博士,讲师。研究方向为企业社会责任与公司治理。

当前,新冠感染疫情在全球蔓延,对经济的影响也在进一步地持续和深化。各国防疫直接导致需求减弱、工厂停工、产业链中断,经济活动大面积“冻结”,疫后经济恢复步履维艰。然而,暗淡经济之下也有不少领域亮点频现,尤其智能制造,在疫情防控过程中作用凸显。智能制造在助力企业复工复产、加速新技术融合应用方面发挥了重要作用[1]。2015年,国务院印发了《中国制造2025》,是我国实施制造强国战略第一个十年的行动纲领。自此“智能化”也成为了热门词汇之一,行动纲领明确提出人才为本的战略,认为大到中国制造业由大变强,小到企业转型升级,最后的落脚点都是人才支撑。所以,加强智能制造人才培养力度,创新智能制造人才培养模式,对疫后智能制造高效推进意义重大。会计行业作为企业经济管理的重要组成部分面临着重大变革和跨越式发展,特别是会计人才培养模式的转型至关重要。高等学校作为会计人才培养的重要机构,为社会输送大量的会计人才。然而,智能化时代对会计人才素质和能力有独特的需求,高等学校的会计人才培养出现供需不匹配的问题。为适应智能化时代发展需要,高等学校需要从培养目标、培养方案、发展历程及转型路径等方面展开高等学校会计人才培养模式转型研究。

一 智能化时代会计人才培养模式转型的必要性

在智能化时代背景下会计行业正在发生一定变化,用人单位对基础会计人才的需求正在逐步减少。从传统的核算和监督职能转向分析、预测、控制等方面,会计人才不仅要适应基础性工作需要,未来用人单位还需要大量基础扎实、技术娴熟、精通管理工作和战略制定的复合型会计人才。在政府推动和技术变革的双重影响下,智能化时代会计专业必须转变人才培养模式。人才培养模式是决定人才培养成效的关键环节[2]。随着技术迭代加速、行业变革加快,人才培养模式也应该紧跟时代的步伐融入新的培养理念、教育技术、教育手段,进而满足企业智能化时代会计人才需求。

首先,智能化时代背景下,国家、部委、地方政府等部门的积极推动和引导促进了会计人才培养模式的转型。2018年,教育部印发《高等学校人工智能创新行动计划》,该行动计划明确指出高等学校处于科技第一生产力、人才第一资源、创新第一动力的结合点,在人工智能基础理论和自然语言理解、计算机视觉、多媒体、机器人等关键技术研究及应用方面具有鲜明特色,在人才培养和学科发展等方面具有坚实基础,应该积极推动“专业X+人工智能”转型。该行动计划认为需要进一步优化高等学校人工智能领域科技创新体系,把高等学校建成全球人工智能科技创新的重要策源地。

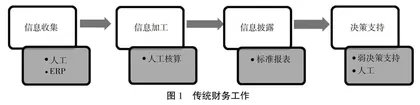

其次,智能化时代背景下,信息技术已经融入很多专业领域,智能化时代的财务工作与传统财务工作有着本质区别。会计核算工作经历了手工会计、电算化会计和人工智能会计三个发展阶段,手工会计主要通过人工完成报表的填制处理,电算化会计利用财务软件完成账表,但会计凭证的填制及审核需要人工完成。然而,智能会计主要通过语音录入、自动扫描、智能化财会软件,财务信息随时自动生成可以帮助信息使用者获取动态化、实时性的财务信息[3]。此外,管理层可以通过人工智能达到财务信息的自动推荐和自主分析,进而达到财务决策的智能化和理想化。本文将手工会计和电算化会计归纳为传统财会工作,归纳传统财务工作和智能化时代的财务工作主要区别如图1、图2所示。

虽然人工智能尚处于萌芽发展阶段,但其发展对国民经济行业特别是会计行业造成巨大的冲击,导致实体经济对会计人才需求的数量和类型发生巨大的变化。因此,高校的人才培养模式也急需适应新技术的变革,新商科应运而生。智能化背景下的新商科致力于培养具有数字商业价值观、知识技能跨界复合、多种思维交叉融合的复合型人才。因此,高等学校变革现有的会计人才培养模式是适应智能化时代变迁和技术进步的必然选择。

二 智能化时代会计人才培养模式转型方式

智能化时代的高等学校人才培养模式可以从培养目标、培养方案、发展历程等方面进行转型。

(一) 智能化时代人才培养目标转型

智能化时代要求会计人才从事智能化所不能代替的工作,首要任务是智能化办公,工作重心向企业经营管理决策分析及根据现有数据预测企业未来发展转移。因此,智能化时代需要会计人员具备如下能力:良好的职业判断能力,数据的收集、分析和预测能力及战略分析与决策能力[4]。

首先,目前人工智能仅应用于会计系统中的客观性操作,而对于审计、判断等主观行为,人工智能无法做出判断。特别是遇到宏观经济环境等重大事项变化时,需要会计人员的经验判断。智能化时代要求财务人员既懂财务又懂业务,借助于良好的职业判断力,对大数据进行取舍和预测。

其次,智能化时代要求人才还要善于运用先进的科技手段和方法,对大数据进行深度挖掘和分析,利用数据建立相应的模型,提升财务的预测规划能力[5]。

最后,智能化会计时代的到来,意味着传统的财务会计需要向管理会计转型,而管理会计人才需要根据会计核算信息对企业做出评估判断和决策,具备战略分析与决策能力就成为智能化时代财会人员的一项核心能力[6]。

因此,相对于传统会计工作,智能化时代会计专业人才培养目标应从传统的“金箍棒”转向智能化时代的“双节棍”型(图3)。具体来说,传统会计工作主要侧重于会计核算工作,对智能财务分析和财务架构重视不足,会计核算工作所占的比例较大。然而,智能化时代的财务工作主要侧重于培养智能财务架构师和智能财务分析师,而非传统会计核算师,会计核算工作的比例逐步降低,主要侧重于适应智能化时代需求的会计人才——智能财务架构师和智能财务分析师。

(二) 智能化时代人才培养方案转型

人才培养方案是教育教学改革理念的重要体现,始终贯穿高等学校人才培养的全过程,最终直接影响人才培养质量的高低[7]。因此,高等学校应紧紧把握智能化时代的脉搏,以探索适应智能化时代需求的人才培养体系为突破口,依据社会需求优化改革会计人才培养方案。高等学校在设计会计人才培养方案时,应当突破传统的会计专业学科定势,对理论教学体系与实践环节进行重构,使二者既有机结合,又具有相对独立性[8]。依据所需实践和业务能力确定人才培养目标,侧重于培养智能财务架构师和智能财务分析师。其中,智能财务分析师在人才培养方案中注重会计基础知识、大数据分析、AI技术和决策支持能力的培养,而智能财务架构师侧重会计知识、系统架构、流程设计和大数据分析能力的培养。具体人才培养方案如图4所示,左边是智能财务架构师培养重点,右边是智能财务分析师培养重点。

(三) 智能化时代会计人才培养模式转型历程

智能化时代高等学校会计人才培养模式的转型主要经历三个发展历程。

第一阶段,被称为外部合作培养阶段。这一阶段主要以外部合作培养为主,重在积累适应智能化时代需求的师资力量及相应的教学经验。高等学校需要从学科(学校+学院领导)、专业(学院领导+专业负责人)及课程(教师)三个不同层面展开转型工作,其中最为关键的层面是课程(教师)的转型,教师需要改变传统教学方法,通过与外部合作引入与大数据技术、AI相关的案例,侧重向外部具有实战经验的专家和企业管理人员进行交流学习。

第二阶段,被称为外部合作和自主培养相结合的阶段。这一阶段高等学校通过外部合作加自主培养,初步建立既懂技术、又懂专业的师资团队。该阶段教师初步掌握如下模块的内容:智能工具模块(Python智能语言应用、大数据技术、机械学习与自然语言处理)、自动应用工具模块(RPA应用、流程挖掘)、智能数据分析模块(商业数据分析、数据挖掘、人工智能概论、数据库技术和数据治理)、智能财务架构模块(计算机编程基础、系统架构设计、Java基础和智能财务系统架构设计)、智能会计管理模块(BI与会计管理、智能财会实训、数智财务共享和大数据财务分析与决策)、智能财务运营模块(IT技术与业财融合)和智能审计模块(大数据审计、大数据风险评估、大数据审计实训)。

第三阶段,被称为自主培养阶段,该阶段主要以外部合作为辅(提供应用场景),高等学校在这一阶段已形成自己的师资培养体系,具备大规模向实务界输出技术和人才的能力。自主培养阶段是发展较为成熟的阶段,在这一阶段,高等学校已经拥有自身较为稳定的师资,具有培养适应智能化时代人才的能力,对外部力量的依赖性逐步减弱。

三 智能化时代高等学校实现会计人才培养模式转型的痛点及转型路径