高质量发展背景下高职教育经费配置结构优化研究

作者: 宋海生

作者简介

宋海生(1994- ),男,三峡大学田家炳教育学院讲师,教育学博士,研究方向:教育经济与财政(宜昌,443002)

基金项目

中央高校基本科研业务费项目华东师范大学人文社会科学精品力作培育项目“从公平走向充足:新时代高质量教育体系建设的教育财政投入改革研究”(2020ECNU-JP005),主持人:张万朋

摘 要 优化经费结构、完善投入机制,是建设高质量职业教育体系的重要保障。基于历史趋势和国际比较的双重视角对我国高职教育经费配置结构现状进行分析,研究发现:来源结构上,政府投入占主导且持续上升,社会投入较弱,家庭投入递减;支出结构上,资本性支出占比偏高,经常性支出尤其是教职工薪酬支出占比偏低;层次结构上,各级政府间投入责任不明确,职普教育经费结构不协调。因此,要保证政府公共财政投入力度,明确各级政府投入责任,优化转移支付制度;健全多元投入机制,以优惠政策鼓励社会投入,完善成本分担机制;提升经常性支出尤其是教职工薪酬水平,兼顾设施设备升级等资本性支出需求。

关键词 高职教育经费;来源结构;支出结构;层次结构;结构优化

中图分类号 G718.5 文献标识码 A 文章编号 1008-3219(2024)15-0025-07

一、问题提出

高等职业教育是我国高等教育的重要组成部分,也是我国职业教育的主体,在调整和优化人才结构、增加高素质技能人才供给、助力产业结构转型升级方面发挥着重要作用。近年来,国家相继出台《国务院关于加快发展现代职业教育的决定》《国家职业教育改革实施方案》《职业教育提质培优行动计划(2020-2023年)》《关于推动现代职业教育高质量发展的意见》等政策文件,促进职业教育从深化改革到提质培优再到高质量发展。党的二十大报告强调“统筹职业教育、高等教育、继续教育协同创新,推进职普融通、产教融合、科教融汇,优化职业教育类型定位”。目前,我国已建成世界上规模最大的职业教育体系,其中高职教育发展重心在于加强内涵建设,打造高水平职业院校,培养更多高素质技术技能人才、能工巧匠、大国工匠,为建设技能型社会、推进教育强国建设贡献力量。

教育结构调整与优化一直是我国教育改革发展的重要政策议题,结构决定功能,好的结构有利于功能发挥,对提高教育质量和促进教育公平具有重要价值。教育经费结构在一定程度上能体现教育发展质量与水平。2018年,国务院办公厅印发《关于进一步调整优化结构提高教育经费使用效益的意见》,强调健全教育财政投入长效机制,优化教育经费结构,提高经费配置效率的重要性。有学者从来源结构、分配结构和使用结构对我国教育经费展开研究。其中,来源结构指财政性教育经费与非财政性教育经费;分配结构指教育经费在各级各类教育中的分配情况;使用结构反映了教育经费在学校内部的支出情况,主要指事业性支出和基本建设支出、人员经费与公用经费[1][2]。陈纯槿等人参照国际组织的分类,从学段结构、来源结构与支出结构来呈现世界主要国家教育投入规模与配置结构特征[3]。在高等教育阶段,方芳等人关注不同国家经费来源结构,即政府与社会投入比例[4],陈文博关注教育经费投入与支出结构,分别指教育公共投入与私人投入的比例、经常性支出与资本性支出的比例[5]。目前,高职教育经费结构的相关研究总体较少,部分研究涉及来源结构、地区结构[6][7],但对支出结构关注较少,且数据年份总体较为滞后。

本文采用我国相关统计数据,并结合世界经济合作与发展组织(简称OECD)数据,基于历史趋势与国际比较的双重视角,从来源结构、支出结构和层次结构来呈现我国高职教育经费结构的变化趋势与特征,以期为决策机构科学规划高职教育经费投入方向提供相关实证研究依据。

二、指标选取与数据来源

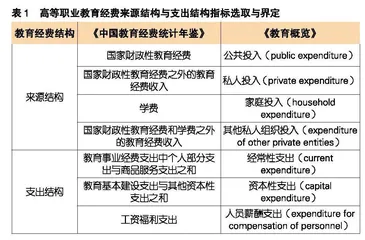

基于已有研究基础,本文从来源结构、支出结构和层次结构三个方面来呈现我国高职教育经费配置结构。在指标选取方面,来源结构上,OECD国家教育经费来源分为公共投入和私人投入,前者代表政府投入,后者代表社会投入,私人投入主要由家庭投入和其他私人组织投入构成。我国教育经费来源分为国家财政性教育经费投入、民办学校举办者投入、捐赠收入、事业收入(含学费)和其他收入。支出结构上,OECD国家教育经费支出结构分为经常性支出和资本性支出,其中经常性支出指维持教育事业正常运转和保障人员基本生活所必需的经费开支,包括人员薪酬支出和其他经常性支出;资本性支出指用于基础设施建设、固定资产购置、物资储备和大型建筑的翻新和维修等方面的支出。我国教育经费支出分为事业经费支出和基本建设支出,其中事业经费支出又分为个人和公用两部分。个人部分包含工资福利支出和对个人、家庭的补助支出,公用部分包含商品和服务支出以及其他资本性支出。

为增强数据指标的可比性,本研究将国家财政性教育经费投入同比为公共投入,国家财政性教育经费投入之外的其他经费投入同比为私人投入,学费同比为家庭投入,国家财政性教育经费和学费之外的教育经费收入同比为其他私人组织投入(下文简称“其他投入”);教育事业经费支出中个人部分支出与商品服务支出之和同比为经常性支出,教育基本建设支出与其他资本性支出之和同比为资本性支出,工资福利支出同比为人员薪酬支出,见表1。

表1 高等职业教育经费来源结构与支出结构指标选取与界定

教育经费结构 《中国教育经费统计年鉴》 《教育概览》

来源结构 国家财政性教育经费 公共投入(public expenditure)

国家财政性教育经费之外的教育经费收入 私人投入(private expenditure)

学费 家庭投入(household expenditure)

国家财政性教育经费和学费之外的教育经费收入 其他私人组织投入(expenditure of other private entities)

支出结构 教育事业经费支出中个人部分支出与商品服务支出之和 经常性支出(current expenditure)

教育基本建设支出与其他资本性支出之和 资本性支出(capital expenditure)

工资福利支出 人员薪酬支出(expenditure for compensation of personnel)

除分析高职经费来源结构与支出结构外,本文还对高职教育经费的层次结构展开分析。层次结构主要反映教育经费在不同维度层次上的配置情况,如各级各类教育、政府层级、地区等维度。本文主要聚焦高职教育经费在各级政府间、职业教育与普通教育间的分配情况。

在数据来源上,国际数据来自《Education at a Glance 2015-2023:OECD Indicators》[8],该教育概览提供OECD及相关国家的最新数据到2020年。我国高职教育经费数据来自2011-2021年的《中国教育经费统计年鉴》,高职教育招生数与在校生人数来自2010-2020年的《中国教育统计年鉴》,国内生产总值数据(简称GDP)、公共财政支出数据来自2011-2021年的《中国统计年鉴》。

三、我国高等职业教育经费配置结构的多维审视

充足的经费投入是高职教育高质量发展的重要保障。高职教育经费配置结构分析应立足于高职教育经费投入总体规模之上。从绝对总量来看,2010-2020年我国高职教育经费总投入不断增长,由2010年的1051.5亿元增加到2020年的2761.4亿元,年均增长率为10.14%,其中国家财政性教育经费投入从491.6亿元增长到1592.6亿元,年均增长率为14.47%,表明我国高职教育经费总投入的增长主要依赖于政府公共财政投入保障。从相对比例来看,我国高职教育经费总投入占GDP比重呈上升趋势,2020年(0.27%)相比于2010年(0.26%)增加了0.01个百分点;我国高职教育国家财政性教育经费投入占GDP比重呈上升趋势,2020年占比为0.19%,相比于2010年(0.12%),增幅为0.07个百分点,且高出OECD均值0.06个百分点;十年间我国高职教育公共支出占公共财政支出比重呈波动变化趋势,从2010年的0.49%快速增长到2012年的0.61%,后下降至2014年的0.52%,之后总体维持增长趋势,到2020年达0.61%,高出OECD均值0.3个百分点,表明我国政府对高职教育投入的努力程度较高。与总量指标相比,生均经费能体现分配给每个学生的教育资源情况,可作为评价教育投入水平的关键指标。2010-2020年我国高职生均教育经费保持不断增长,从1992美元增加到3653美元,与OECD国家相比仍有明显差距。2010-2018年OECD国家生均经费从8773美元增至12413美元,到2019年回落为12098美元,2020年又升至12266美元。近年来,我国高度重视高职教育并出台支持政策,如2010年以来教育部、财政部联合推进“国家示范性高等职业院校建设计划”,2015年教育部印发《高等职业教育创新发展行动计划(2015-2018年)》,2019年《政府工作报告》提出高职大规模扩招100万人,并随后出台《高职扩招专项工作实施方案》,不断提升高职教育质量并有序扩大规模,积极发挥中央财政一般性转移支付杠杆效应,带动地方财政投入增加,推动高职教育公共财政经费持续增长。

(一)来源结构

1.我国政府财政投入占主导且持续上升,社会投入偏弱,事业收入递减明显

如图1所示,目前我国高职教育经费总投入以国家财政性教育经费投入和事业收入为主,二者共占总投入的93%以上。2010年,事业收入占比高于国家财政性教育经费,之后国家财政性教育经费占比超过事业收入。国家财政性教育经费投入从2010年的46.76%增长到2020年的68.75%,增长了21.99个百分点,成为高职教育的第一大经费来源,这与近年来我国持续加大高职教育财政投入的举措密切相关。社会投入支持力度减弱,事业收入从2010年的47.49%下降到2020年的28.04%,总体下降了19.45个百分点,其中学费虽有所下降,但仍是事业收入的主要组成部分,保持在80%以上;民办学校举办者投入从2010年的1.39%降至2020年的0.71%,捐赠收入从2010年的0.28%降至2020年的0.11%,其他收入呈波动变化趋势,在2013年达到峰值(4.56%),到2020年降至2.39%。

2.与OECD均值相比,我国公共投入占比偏低,私人投入与家庭投入占比偏高

由图2可知,在高职教育经费总投入中,2010-2020年我国高职教育公共投入占比呈上升趋势,2014年以来维持在60%以上,2020年与2010年相比增长了21.99个百分点,我国高职教育私人投入占比则在2014年之后维持在30%~40%之间,下降趋势明显。2012-2020年,OECD国家公共投入占比均值保持在70%以上,总体呈缓慢下降趋势,2020年相比于2012年下降了0.68个百分点,私人投入占比保持在20%~30%左右,总体呈上升趋势。总体来看,相比于OECD国家均值,我国公共投入占比偏低,私人投入占比偏高,且差距不断缩小。

图2 2010-2020年中国与OECD国家高职教育公共投入与私人投入比较(单位:%)

如图3所示,2010-2020年我国高职教育家庭投入占比呈下降趋势,降幅达18.32个百分点,其他投入占比也总体呈小幅下降趋势,降幅为3.67个百分点。OECD高职教育家庭投入占比呈先降后升再降的变化趋势,2020年相比于2012年下降了1.4个百分点,而其他投入占比则呈现先降后升的变化趋势,总体上升了2.08个百分点。总体来看,我国高职教育家庭投入与其他投入占比均高于OECD国家均值水平,但二者间的差距在不断缩小。2020年,我国高职教育家庭投入占比为23.14%,略高于OECD国家均值(20.71%)。许多国家如丹麦和瑞典政府承担了绝大部分高职教育办学费用,以确保每位公民享有接受高职教育机会,而韩国和日本的高职院校以私立为主,办学经费主要来源于家庭投入,学费占比较高。2020年我国其他投入占比(8.11%)与OECD均值(8.07%)十分接近。部分国家将其他投入视为高职教育经费来源的重要补充。例如,日本实施固定经费补贴和税收减免政策等一系列优惠政策来调动企业举办职业教育的积极性[9],社会捐赠和学校创收收入成为高职院校办学经费的重要来源。韩国则积极鼓励支持高职院校与企业开展合作,设立财政资助项目奖励产学合作,面向企业需求,与企业共同开发教材和培养人才,在工业区内建设新校区,为企业和研究机构提供设施等。