中国一流大学教育基金会收支规模与结构研究

作者: 胡彬玮 赵志强

[摘 要]

本研究对我国34所“世界一流大学”建设高校教育基金会在首轮建设期的收支规模与结构进行分析,发现高校教育基金会存在以下问题:募资规模不大,服务高校发展能力有待提升;支出规模有限,社会公益服务使命履行不够到位;收入结构过度依赖捐赠渠道,各地区投资回报率均不高;支出结构明细尚需细化,人才培养活动支持不够等。其机制性成因主要包括筹资机制的非均衡性与区域捐赠文化的差异化、资金流向的限制性与投资决策的非专业化、管理模式的滞后性与法律体系建设的粗放化等。基于整体观视角,高校应构建校院两级筹资体系,重视中华慈善文化培育;加强团队专业能力建设,推动投资组合策略改革;政府应健全完善法律法规体系,确立全面社会监督机制,以助力我国“世界一流大学”高校建设和教育强国战略的实现。

[关键词]教育基金会;市场逻辑;筹资体系;管理团队;法律保障

[中图分类号]G647 [文献标识码]A [文章编号]1005-5843(2025)02-0008-11

[DOI]10.13980/j.cnki.xdjykx.2025.02.002

一、引言

习近平总书记强调,“建设教育强国,龙头是高等教育。要把加快建设中国特色、世界一流的大学和优势学科作为重中之重”[1]。“一流”不仅是一个学术或质量的标杆,更是一个多维度的空间概念(深度空间、地理空间、文化空间等),而“世界一流”尤其聚焦于“一流”的地理空间维度。“世界一流大学”建设高校作为教育、科技、人才一体化发展的核心枢纽,肩负着培养拔尖创新人才、推动科技创新、建设高等教育强国的重要使命。其建设成效既需要丰裕的当期资金满足基本运作需求,也离不开多渠道的投资,以抵御财务风险保障高校的长期稳定发展,教育基金会的作用愈发凸显。高校教育基金会作为市场化办学的重要载体,是我国高等教育改革与发展的创新实践。早在20世纪90年代中期,部分高校就开始成立教育基金会、董事会或校友会等组织,专门化地募集社会资源;1998年《中华人民共和国高等教育法》的颁布为高校募集社会资金提供了法律支持,明确鼓励高校面向社会各界筹资;2009年《中央级普通高校捐赠收入财政配比资金管理暂行办法》的推出,进一步激发了高校设立教育基金会的积极性,推动了教育基金会数量的快速增长[2]。至今,我国已拥有700余家高校教育基金会,相较10年前数量翻倍[3],这意味着我国高校教育基金会进入了快速发展的新阶段。可以预见,随着我国高等教育深化改革和“世界一流大学”建设的持续推进,教育基金会在促进教育与经济社会发展方面将发挥更核心的作用。然而,凡事都有两面性,我们在要求教育基金会发挥更核心作用的同时,也要思考它目前仍存在哪些问题?这在高校冲击“世界一流大学”的道路上至关重要。

高等教育既是准公共产品也是私人产品,其产品的消费性和投资性进一步强化了市场化的发展逻辑。从消费性角度看,高质量高等教育资源被视为家庭的重要支出项目,学生和家长通过选择优质高校提升个人发展的可能性。这种需求推动高校教育基金会积极探索多重支持方式,以满足公众对高等教育资源的高质量需求。从投资性角度看,社会资本投资逐步将高等教育视为长期回报的投资领域,基金会通过设计专项基金、与企业合作研发项目等方式,赋予高等教育资源更多的增值空间和社会影响力。例如,美国高校教育基金会长期运用信仰投资策略提升资本回报企业,从而将收益反哺到高等教育事业,形成了良性循环。不过,通过梳理相关研究发现,尽管教育基金会在推动高等教育事业发展的过程中扮演着重要的角色,相关研究仍存在较大的不足和滞后性。首先,在投资制度[4]、捐赠税收制度[5]、筹资制度[6]等方面。例如,许多研究探讨了捐赠税收的激励机制、资金募集的途径与模式,以及如何通过制度创新来提升资金的流动性与使用效率。然而,这些研究多集中在普遍的高校或部分顶尖高校,较少关注中国“世界一流大学”建设高校的特殊背景与需求。其次,在社会监督机制[7]、激励机制[8]、运行机制[9]等方面,尤其关注如何通过优化基金会的组织结构和资金运作,提高其资金的筹集和使用效率。这些研究虽然对基金会的基本运作提供了有益的视角,但它们较少涉及“世界一流大学”建设高校在首轮建设期间的财务管理成效及其中潜在的管理问题。鉴于“世界一流大学”建设高校在我国高等教育体系中的引领作用,它们不仅肩负着国家教育改革的重大使命,其教育基金会在资源调配与资金管理中的实践意义也更加突出。为此,本研究基于2016—2020年间34所“世界一流大学”建设高校教育基金会的收入与支出数据,深入分析首轮“世界一流大学”建设过程中高校教育基金会的资金运作问题及其成因,并进一步探讨如何提高捐赠基金的使用效率,构建高效、透明的资金管理与使用机制,以实现教育资源的最优配置和目标的有效达成。

二、研究设计

(一)研究样本

从世界一流大学的发展轨迹来看,捐赠基金规模巨大的高校并不一定是世界一流大学,但世界一流大学必定拥有一支雄厚的捐赠基金。厘清和反思我国“世界一流大学”建设高校教育基金会的财务状况,能够为优化经费管理制度、促进基金会可持续发展提供经验借鉴。在教育部等多部门联合发布的42所“世界一流大学”建设高校中,国防科技大学未成立教育基金会,且中央民族大学、吉林大学、上海交通大学、中国科学技术大学、中山大学、新疆大学、云南大学寺等7所高校教育基金会收支数据未公开完全。因此,本研究选取其余34所“世界一流大学”建设高校教育基金会作为研究对象,对其2016—2020年的收支规模与结构的特征进行了分析。

从空间视角来看,我国区域经济发展格局呈阶梯式分布,这在一定程度上会影响高校教育基金会的收支规模与结构。为了更直观、准确地比较“世界一流大学”建设高校教育基金会收支的区域差异,本研究根据国家地理区域划分标准,将34所“世界一流大学”建设高校教育基金会分为东部、中部、西部和东北四大地区,分别有19所、5所、7所和3所。其中,东部地区包含北京大学、中国人民大学、清华大学、北京航空航天大学、北京理工大学、中国农业大学、北京师范大学、南开大学、天津大学、复旦大学、同济大学、华东师范大学、南京大学、东南大学、浙江大学、山东大学、中国海洋大学、厦门大学、华南理工大学;中部地区包含武汉大学、华中科技大学、中南大学、郑州大学、湖南大学;西部地区包含四川大学、电子科技大学、重庆大学、西安交通大学、西北工业大学、兰州大学、西北农林科技大学;东北地区包含大连理工大学、哈尔滨工业大学、东北大学。

(二)数据来源

2014年,教育部等部门发布了《关于加强中央部门所属高校教育基金会财务管理的若干意见》,要求基金会及时报送并公布年度工作报告[10]。年度工作报告包括基金会基本信息、机构建设情况、财务会计情况、保值增值投资活动情况、信息公开情况等,其中财务会计情况全面反映了高校教育基金会的收入和支出情况。年度工作报告作为获取教育基金会收支数据的重要公开途径,能够反映高校教育基金会在某一会计期间的财务状况、经营成果以及投资管理能力,具有一定的权威性。因此,本研究从各大高校教育基金会网站公布的2016—2020年度工作报告中,搜集了捐赠收入、政府补助收入、投资收益、其他收入和总收入等5项收入数据,以及业务活动成本、管理费用、筹资费用、其他费用和总费用等5项支出数据。此外,鉴于高校基金会与其所在高校之间具备与生俱来的密切联系,且其组织目标是服务于大学的建设与发展,本研究还搜集了34所“世界一流大学”建设高校2016—2020年度的部门决算总收入。以上数据构成了本研究的数据集。

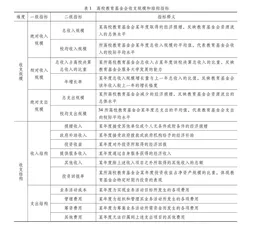

(三)指标选取

明晰高校教育基金会的收支规模与结构,能为其有效盘活闲置资产、实现资产保值增值以及探索多元筹资模式提供依据,从而为高校建设与发展注入强劲动力。高校教育基金会的收支规模是指其在某一年度内实际获得或使用的资金水平。本研究选取以下收支规模指标:一是绝对收入规模指标,包括总收入规模和平均收入规模;二是相对收入规模指标,包括总收入占高校决算总收入的比重和年增长率;三是绝对支出规模指标,包括总支出规模和平均支出规模。高校教育基金会的收支结构是指由不同的收入或支出项目构成的资金结构体系。本研究选取以下收支结构指标:一是收入结构,包括捐赠收入、政府补助收入、投资收益、提供服务收入、其他收入和投资回报率;二是支出结构,包括业务活动成本、管理费用、筹资费用和其他费用。具体指标和释义如表1所示。

三、我国高校教育基金会收支规模与结构问题

收支规模与结构是经济学领域的重要研究内容,高校教育基金会的收支规模与结构进一步成为市场化办学背景下资源配置效率的重要标准。合理的收支结构能够确保资金的可持续利用,同时平衡经济效益与公益目标之间的张力。美国高校捐赠基金发展历史悠久,私立大学与公立大学在资产配置、投资管理与风险控制方面均形成了成熟且独特的策略和方法,这些经验对我国高校教育基金会发展具有重要启示。因此,本研究通过梳理和比较美国高校捐赠基金数据和我国高校教育基金会数据集,系统呈现了2016—2020年我国34所“世界一流大学”建设高校教育基金会收支规模与结构数据,并发现其高校教育基金会的财务状况主要存在4个方面的问题。

(一)募资规模不大,服务高校发展能力有待提升

总体而言,我国高校教育基金会总收入规模与世界一流高校相比仍存在一定差距,整体规模不大且地区间差距悬殊。如图1所示,2016—2020年,我国34所“世界一流大学”建设高校教育基金会总收入由55.89亿元增长至145.96亿元,校均收入也由1.64亿元增长至4.29亿元,年均增长率为31.08%。而美国的得克萨斯大学捐赠基金收入规模在这5年的平均值为10.89亿美元,是我国34所高校教育基金会校均收入的31倍[11]。分地区来看,高校教育基金会收入规模的差距表现为东部与中部、西部、东北地区之间差距的逐渐扩大。具体而言,2016年东部、中部、西部和东北地区高校教育基金会总收入分别为48.45亿元、2.90亿元、3.52亿元和1.01亿元,标准差为19.93,离散系数为1.43。同时,四大地区高校教育基金会校均收入之比为7.56 ∶1.72 ∶1.49 ∶1,标准差为0.90,离散系数为0.91。到了2020年,尽管四大地区的总收入和校均收入的绝对值上升,但从倍率来看,东部地区的总收入分别是中部地区的19.77倍、西部地区的22.62倍和东北地区的44.48倍。标准差升至54.38,离散系数升至1.49。同时,四大地区高校教育基金会校均收入之比变为7.02 ∶1.35 ∶0.84 ∶1,标准差升至2.53,离散系数为1.01。

总收入占该校决算收入比重的均值反映了高校教育基金会对高校高质量发展的贡献程度。我国高校教育基金会总收入占该校决算收入比重的均值相较世界一流高校而言较低,服务高校发展能力有提高。如图2所示,我国29所“世界一流大学”建设高校教育基金会总收入规模占该校决算收入比重的均值从2016年的3.78%升至4.05%①。相比之下,作为世界一流高校的哈佛大学捐赠基金包含即期使用赠款和基金净支出分配占其收入比重的5年均值达到39.2%[12]。可见,我国高校基金会总收入规模仍较小,尚未成为大学收入的重要组成部分,难以更好地支持高校的长远发展。从增长率也看出,尽管我国“世界一流大学”建设高校教育基金会总收入的平均增长速度(24.80%)明显高于高校决算收入的平均增长速度(6.33%),但由于其规模过小,比重仍难以突破5%。

(二)支出规模有限,社会公益服务使命履行不够到位

高校教育基金会的支出规模是衡量基金会资源配置和资金使用效益的重要指标。相较于世界一流高校,我国“世界一流大学”建设高校教育基金会的总支出和校均总支出规模仍较低。由图3可见,2016—2020年我国34所高校教育基金会总支出由2016年的26.12亿元升—2020年的48.67亿元,校均总支出由0.77亿元升至1.43亿元,年均增长率为17.75%。然而,全美高校捐赠基金2018年至2020年平均校均支出规模为2.91亿美元,是我国34所高校教育基金会校均支出的18.71倍[13]。这意味着,我国“世界一流大学”建设高校仍不及全美高校的平均值,若以我国高校整体平均值计算,或许差距更大。

“双一流”建设高校基金会在定向服务所在学校教育事业发展的同时,也积极拓展其社会公益使命,在扶贫济困、助学助教和应对突发事件等关键社会议题上扮演不可或缺的角色[14]。然而,四大地区高校教育基金会的校均支出规模差距并不明显,支出分配较为均衡,这表明教育基金会公益属性的实现程度未能充分体现。一般而言,慈善基金会的收入规模是影响其公益支出的重要因素之一。基金会主要通过接受社会捐赠来筹集资金和开展公益项目。捐赠渠道和金额越多,意味着基金会在慈善活动中的可支付能力越强,进而促进公益支出规模的提升[15]。前已述及,四大地区教育基金会的校均收入差距悬殊。收入规模较大的教育基金会拥有更多的资金用于公益项目,从而在支出规模上体现出一定的优势。但各地区间的教育基金会校均总支出差异并不明显:2016年东部、中部、西部和东北地区高校教育基金会的校均支出分别为1.17亿元、0.27亿元、0.28亿元和0.21亿元,标准差为0.39,离散系数是0.81。到2020年,四大地区高校教育基金会的校均支出之比为8.85 ∶2.10 ∶1.63 ∶1,标准差为0.80,离散系数是0.93。