综合实践课程百分数与美好生活”的开发与实践

作者: 何蕾本课是在学生认识了百分数,并能简单应用的基础上,在教材综合实践活动基础上的创编课程。课程立足金融事件中“个人”“银行”“国家”三方视角,围绕“帮季阿姨理财”这一实际情境和真实问题,先展开“实际调研一制定方案一统计对比一做出决策”系列实践活动,再展开“尊重不同选择一了解金融政策一研究政策变化一体会国家调控力量一识破诈骗手段”的思考与对话。不仅夯实知识,还提高了解决问题的能力,更能积累活动经验,感悟思想方法,发展推理意识、应用意识和金融素养。学生在理性思考的过程中能自然而然地理解国家决策背后的深层次原因,激发出爱国情怀。

【教学目标】

1.在比较理财方式、设计方案的过程中,经历观察、比较、分析、推理、归纳等数学活动,提高应用知识解决问题的能力。

2.感悟数学知识之间、数学与其他学科知识之间、数学与社会生活之间的联系,积累活动经验,发展推理意识、应用意识和金融素养。

3.理解金融政策背后的深层次原因,激发爱国情怀。

【教学重、难点】

教学重点:在比较理财方式、设计方案的过程中,经历观察、比较、分析、推理、归纳等数学活动,提高应用知识解决问题的能力。

教学难点:感悟数学知识之间、数学与其他学科知识之间、数学与社会生活之间的联系,积累活动经验,发展推理意识、应用意识和金融素养。

【课堂实录】

一、百分数“讲故事”

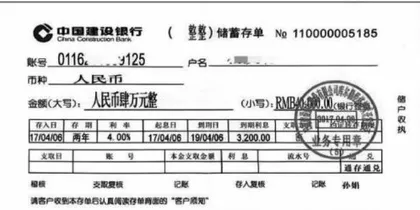

师:今天我们的学习从讲故事开始,谁能替百分数代言,来说说这个 4.00% ”的故事?

生1:有一个人,从银行存了4万元钱,存期是两年,每年的利率是4.00,到期后他能连本带利获得43200元。同学们觉得我说的对吗?

生2:你的回答有一点小错误,我想纠正一下。利率为4.00% ,要加上百分号。

生1:哦,明白了,谢谢你。

师:一个愿意提建议,一个愿意接受,好喜欢你们这种学习氛围。

师:那请问这个人为什么要把钱放在银行呢?放在自己家不好吗?

生3:因为如果存在银行的话,他取钱的时候还可以得到一定的利息,就是钱生钱的那种。

师:哈哈,好生动,明白了,钱存银行可以有利息。谁给这个人利息?

生:银行!

师:那银行吃亏喽?

生4:银行把我们存进的钱都拿出去搞投资了,只是将他赚的钱分了我们一小小点而已。

师:哈哈,明白了,银行它也是追求盈利的。

二、百分数与美好期望

1.理解任务,调研实践

师:我们接着往下聊,接下来我们来谈一谈美好期望。

师:诸位,“李阿姨”期望什么?

生:期望钱越来越多。

师:这是一个实际问题,那想一想生活中遇到问题你会怎么做?

生:我会先搜集信息,然后选择几个自己比较中意的方案,再通过计算和对比来做出自己最后的决策。

师:你的回答也给我很多启示,调研一初选一计算—决策,今天咱们也这样来玩一玩。

师:昨天已经请你们先去做了调研的工作,然后我在 众多的材料里面选取了四份,接下来我就请资料收集人上 来汇报。

生1:老百姓常用的理财方式有银行存款、货币基金、国债、理财产品,我的亲戚也常买货币基金和股票。

生2:同学们,我从网上查询了一些来自光大银行的信息。当存期为活期的时候,储蓄年利率是 0.2% ;当存期为3个月的时候,年利率是 1.20% ;当存期为6个月的时候,年利率是 1.45% ;当存期为一年的时候,年利率为 1.65% ;当存期为2年的时候,年利率为 1.80% ;当存期为3年的时候,年利率为 2.00% ;当存期为5年的时候,年利率为 2.05% 。因为有了百分数,很好对比利率的高低,所以我存钱可能会选择年利率较高的3年和5年。

师:你的发言说明百分数作为一个统计量,能给我们做决策提供依据,同时它还便于比较。

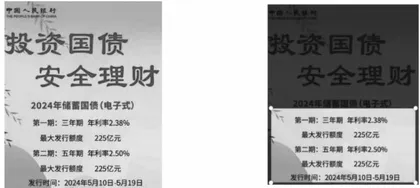

生3:同学们,你们知道什么是国债吗?国债又名国家公债,是国家以其信用为基础,通过向社会筹集资金所形成的债权债务关系。通俗地说,国债就是把钱借给国家投资,等国家赚了钱后再分给我们。国债既然是以国家信用为担保的理财方式,就是低风险的理财方式。下图是中国人民银行的2024年储蓄国债电子,国债是有发行额度和发行时间的,所以我们不一定买得到。

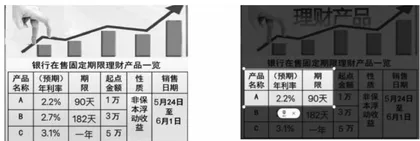

生4:接下来同学们看到的是理财产品的信息,这里说的是非保本浮动收益,是说理财产品利率会高一些,但随之有更大的风险。

本文为全文原貌 未安装PDF浏览器用户请先下载安装

原版页码:yned20250229.pd原版全文

生4:请同学们看产品A,期限是90天,年利率是 2.2% ,存期应该怎么算呢?

生5:转化成占比。

生4:你的思路很好,但具体怎么算呢?

生5:用90除以365,再把它化简。

生4:嗯,你说得非常棒,那大家给他一点掌声好不好?

师:来,你来点评一下他两位的合作。

生6:我认为他俩合作得非常好。一个回答都正确,另一个会提问又会追问。

师:的确如此,老师也要向你们学习!

2.设计方案,汇报交流

师:那接下来我们就聚焦这三种常见的理财方式,期待着你们有精彩的方案和精彩的对话。

(小组合作,探讨方案)

师:哇!感觉大家更兴奋了,刚刚我也巡视参与了各个组的讨论,然后选出了比较有代表性的几种理财方式。接下来就请代表作为理财顾问上来讲述团队的理财方案。下面的同学,你们是李阿姨,认真听,这可是你们的血汗钱哦。

团队一:

生1:我们着重考虑国债,因为国债不仅稳定,而且它的利率也比较高。所以我们初步制定的方案有三个:第一种是先存三年期国债,再存三年期储蓄。但由于国债有发行日期,三年后不一定还有同类产品,所以我们淘汰这一方案;第二种是先存三年期国债,再存三年期储蓄;第三种是先存五年期国债,再存一年期储蓄。对比利息之后,我们确定了收益更高的第三种方案为最终方案。各位李阿姨们还满意吗?

生2:我觉得你们讲得很好,理财方法我也很满意,但希望记录方式更简洁和工整一些。

生1:谢谢你的建议,我们下次会改进的。

师:掌声送给他们,非常棒。从刚才的对话里面我听到了大家去理财,不仅追求高利息,还希望低风险。

团队二:

生1:首先我们组是将储蓄、国债、理财产品都进行分析对比,确定理财产品利益最高。所以我们先投一年期的理财产品,如果稳定的话我们再继续投,一共投六年。因为李阿姨理财的目的是给他儿子上大学时使用,多有些利息总是好的。

生2:我有问题,一年期理财产品起点金额是5万,可你 们投资的本金却是10万呀?

生1:起点金额是5万,但上不封顶,可以多投的。

生2:我懂了,谢谢你们。

生3:我想问一下,国债这种低风险,相对又高收益的,你们不考虑的原因是什么?

生1:我们就是想搏一搏,单车变摩托!

生3:哈哈,那除此之外我就没有其他的问题了,我对你们这个方案非常满意。

师:大家的方案赢得了客户的心,很精彩!有什么总结的吗?

生1:方案一主打稳妥,方案二主打搏一搏。

师:哈哈,都是明白人!

生2:不同的选择,我们可以用不同的方式看待,我们尊重不同的选择。

师:世界上只有一种声音,未免太单调了,我喜欢“尊重”这个词。

三、百分数与美好生活

1.线上互动,增长知识师:大家还有什么想说的吗?

生1:我就想对银行说,能不能把储蓄的利率提高一点。

师:真的有银行听到了你们的心声,来看看是哪个银行听到了你们的心声?

生1:我觉得下面的股份制银行都普遍提高了储蓄利率,他们提高利率的原因是想吸引客户。

生2:是这个道理,他们要抢客户。银行除了盈利之外还要想办法去提高服务,哪怕让一点利也没有关系。

生3:那我希望有家银行储蓄利率能赶上理财产品,比如4%这样。

师:你胆子还挺大的,来做一件事情。我们现场连线一位特殊的朋友,她一直在场外线上跟我们听课,她也是中华小学的毕业生,现在是光大银行的工作人员。一会你就跟她说,让她把光大银行的年利率提高一点,敢不敢?

生3:敢!

生3:您好,听说您是光大银行的工作人员,请问您能不能把光大银行的利息提高一点?提高了我们就都去光大银行存款。

场外银行职员李婷:这个不行哦。银行的利率是需要参照国家统一的基准利率,只能在被允许的范围内上浮或下浮,不能随意变动。对于国家来说,利率变动能充分发挥其杠杆作用,来进行经济管控。简单说来就是,利率的高低可以直接影响到企业和个人的投资或消费行为。当利率较低的时候,大家更容易借款去投资或消费,从而促进经济增长。但是利率过低也会导致资金过度地流动,引发金融市场波动。反之当利率较高的时候,大家投资和消费的欲望就会减少,从而就会抑制经济的增长。所以银行利率没有办法随心所欲进行调整的。

本文为全文原貌 未安装PDF浏览器用户请先下载安装

原版页码:yned20250229.pd原版全文