审视汽车价格战

作者: 李皙寅 杨秀红 王静仪 樊朔 陈亮 李佳屹

新能源汽车产业的价格战,从2022年特斯拉降价至今,三年打了四轮,仍未停歇。但中国汽车产业,却在一轮又一轮更加激烈的竞争中,做大规模并加速分化。

虽然消费者欢迎价格战,但不少中国本土车企深受无序价格战之伤,眼瞅着2025年5月以来新一轮价格战硝烟再起,很多新能源汽车品牌走到生死边缘。但这一次,中国相关行业协会和市场监管机构密集下场发声,试图厘清汽车价格战虚实,遏制无序价格战。

5月31日,中国汽车工业协会发文直言,头部车企今年率先发起大幅降价活动,多家企业跟进效仿,事实上引发了新一轮新能源汽车价格战恐慌。同日,中国工信部有关负责人表示,将加大汽车行业“内卷式”竞争整治力度,并指出无序价格战没有赢家,更没有未来。

业内普遍认为,这一轮价格战爆发于5月下旬,多家中国产销量上百万辆的新能源龙头车企相继公布某些车型优惠促销,一时间新能源汽车价格战成为市场焦点。其后在行业协会和监管部门的指引干预下,不利于行业健康发展的“内卷式”无序价格战被纠正叫停,但汽车产业事实上存在的各类型价格竞争,仍然是行业加速分化的关键影响因素。

而要全面理解当前中国汽车产业存在的激烈价格竞争,一个重要观察视角,就是回顾过去20多年中国汽车产业的发展历史,价格战从来不是新鲜词,也将继续存在,但无序和有序存在天壤之别。

早在2002年,上汽通用旗下的经济型轿车赛欧,通过打造当时极为流行的10万元以内家用轿车,掀起了空前的汽车产业价格战,结果就是让赛欧等合资汽车成为热销产品,并规模化走进中国寻常百姓家。

而从2022年特斯拉打响新能源汽车价格战开始,过往三年时间也恰恰是中国汽车品牌左手握着电动智能新技术、右手持着品牌和体验升级,靠着产品力,挤走了合资品牌乃至豪华品牌过于丰厚的盈利泡沫,不仅让它们无法在中国市场躺着赚钱,而且做大了中国品牌。

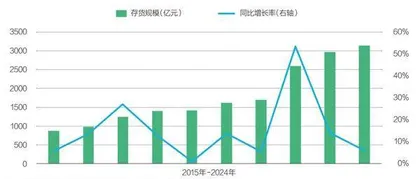

图1:国内可比上市车企存货规模创十年新高

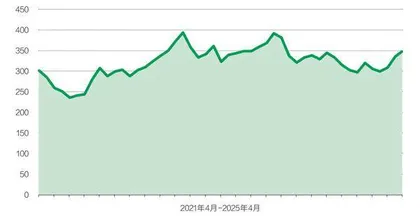

图2:最近五年国内乘用车库存变化

在经济学家们看来,发起价格战是市场经济中企业竞争的一种常见策略。前提是,这一切都是企业自发参与的,最好是源自技术革命或者管理创新而带来的成本大幅度下降,此时价格战不仅必须打,而且有利于行业和市场,也就是有序的价格战能够大浪淘沙,提升行业集中度,让好产品、好公司收获更大市场份额。

2025年5月以来,这一次中国新能源汽车产业价格战不一样:一方面,新能源汽车产业价格战的深度、广度、烈度到了一个新的临界点;另一方面,降价的新能源车型和汽车品牌越来越多,力度越来越大,几乎让所有企业无法规避其巨大冲击。

中国新能源汽车产业当前形成的全球规模优势,其发展动能部分源于早期布局中地方政府的发展诉求与企业扩张本能的双重驱动,这一进程在催生超大规模产能的同时,也埋下了竞争秩序调控的挑战。

从市场趋势看,新能源汽车产业的产能难以被市场消化;这导致降级卖货的三板斧逐渐失效,乃至滑向失控边缘,进而在多家头部汽车公司推动下,逐步形成新的竞争格局。

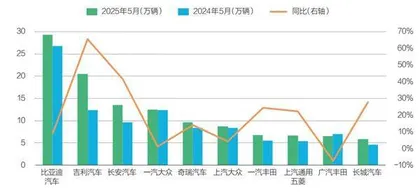

图3:今年5月乘用车零售销量排名前十的车企

各家车企体量不一样,所有制不一样,效果也不一样。6月19日的消息称,曾经在2022年引领新能源汽车销量的哪吒汽车,面临被破产,大概率将无法继续生存。同时在新能源汽车产业,也有多个品牌和相关公司在咬牙死撑。但这其中的代价之一,就是整车厂拉着供应商,甚至联合某些地方政府,共同下注这场高风险博弈。

从历史上看,汽车产业的供应商向来和链主车企共进退,但这几年形势大变,地方政府发现有的企业越扶越弱、越补越亏,连带辖区内产业链的纳税都受影响。

消费者也很快发现:某些价格有吸引力的新能源汽车价格便宜,功能更炫酷,但是质量和安全水准提升有限。不止一家新能源汽车产品出现了自燃事故,相关品牌售后服务一度暂停。

按照此前中国工信部和中汽协的说法,这其实是一场“无序价格战”,也是“内卷式”竞争的典型表现——优势企业垄断市场,挤压其他主体生存空间,损害其他经营者合法权益。

如果这注定是一场很难有赢家的无序价格战,行业协会和市场监管部门自然不能坐视不管。基于市场竞争的正常价格战,协会和监管部门不便干预,但自杀式的无序价格战,很可能会对汽车这个占全国税收10%的关键支柱产业造成影响。

进入2025年以来这半年,新能源汽车产业价格战偃旗息鼓了吗?现实情况远比这更复杂。

6月以来,中国多家主流车企迅速给出了对账期的承诺,纷纷允诺把对供应商的账期控制在60天内。这明确针对近年来部分汽车产业供应商账期拉长,甚至在供应链上寻求无息负债,这也是不少车企得以在终端降价的重要筹码。

复盘这几年,中国汽车业快速发展的同时,也存在一些显性的问题。比如:虚假宣传、水军泛滥、拉一踩一、无序价格战等等,让汽车行业存在显性的供应链风险,并有恶性循环的苗头,因此很多业界人士呼吁,汽车产业到了需要正本清源的时刻。

在权威机构和分析人士看来,当前中国的汽车价格战,更多是由产能积压和短期市场需求拉动,缺乏可持续性和创新驱动的动力,最终成了零和博弈的局面,车企彼此间靠着拼谁更敢降价来抢占市场。

而这种局面事实上和百年前亨利·福特的答卷全然不同。1913年流水线革命将T型车组装工序从3000道精简至84道,单车工时从12小时压缩至93分钟。生产效率的质变推动车价从850美元骤降至260美元,当时的工人花三个月的工资,就能买得起一辆T型车。

T型车的成功并不是因为它最便宜,而是汽车产业的流水线,让廉价与品质首次共存;相关汽车产业技术创新释放的规模效应,也让降价成为普惠社会的引擎。

如果说创新的本质是对资源更有效的重组,如果中国汽车企业从价格战泥潭中抽身,将焦点转向技术创新和全球化布局,结合更高效的管理和更精准的市场定位,它们其中竞争力最强者,有望突破困境,迎接下一个行业增长的新高峰。

三年四轮价格战溯源

打响系列价格战第一枪的是特斯拉。

2023年1月,特斯拉旗下Model 3与Model Y大幅降价,降幅最大近5万元,均创下其进入中国市场以来最低售价。

彼时,特斯拉在中国工厂的产能已经稳定,但其销量遇到瓶颈。伴随中国车企高端化的竞争,本身毛利颇厚的特斯拉,开始降利争市场。

油电同价是第一轮价格战的关键词。得益于三电设备技术越发成熟,中国汽车品牌借助规模优势,大幅下降油改电新车型的售价,开始“油电同价”。比亚迪旗下的秦PLUS起售价从11.38万元下调至9.98万元,进入10万元以内的价格区间。

传统燃油车降价应战。2023年3月,湖北省联合东风雪铁龙等品牌推出政企补贴,东风雪铁龙C6最高补贴9万元,一度引发全国消费者赶赴当地买车的热潮,后续超40家车企、上百款车型卷入。

豪车下场是第二轮价格战的关键词。

2024年1月,特斯拉再度降价,Model Y长续航版起售价降至29.99万元。2月,比亚迪推动“电比油低”概念,用低售价抢占10万元级混动车市场。其中,秦PLUS荣耀版定价7.98万元,较原价直降约2万元。

小米汽车成为一个关键变量。2024年3月,小米SU7上市,定价21.59万元起,此价格明显低于行业预期。强势品牌的介入使得包括蔚来、小鹏、理想、极氪、阿维塔、岚图等有意布局高端智能电动汽车市场的品牌,加入了降价潮。

这一次,连BBA等传统豪华汽车品牌也不可避免地卷入混战之中。自此,战火蔓延至整个汽车市场的各个细分领域,无论是豪华车、中高端车还是经济型车,都无法置身事外。

加量不加价是第三轮价格战的关键词。

2025年,价格战没有偃旗息鼓。曾经高端车卖点,被技术下放到入门车型,配置升级且售价下降。

仅在1月,超23家车企相继加入降价潮,其中最高降幅超过17万元,这也是国内汽车市场开年首次出现如此大规模的价格调整。

2月,特斯拉再度加入战局,首次将保险补贴覆盖至Model 3这样的入门级车型,并同时推出保险和购车的金融优惠服务。

价格战的竞争开始成为新技术快速普及、低价乃至免费的竞争。截至4月的上海车展前,一场关于智能驾驶的竞赛正如火如荼。“高端智驾免费送”的口号变得越发常见,新技术不再是增值服务,逐渐成为标配。

直至出现了安全事故。行业监管部门发文要求车企,不得虚假及过度宣传智能驾驶,以免误导消费者;还要求汽车门把手的设计和使用,必须符合一定之规,不能对事故救援造成阻碍。自此,这一场有关智驾,以及花样创新功能的竞赛暂告段落。

表:三年四轮价格战情况介绍表

直至2025年暮春,第四轮价格战苗头又起。

5月,多家中国新能源汽车龙头企业产品降价,最高补贴优惠5.3万元;行业协会和监管层随即介入并干预了此次价格战。5月31日,中汽协发布倡议,反对“内卷式”恶性竞争,工信部对此表示赞同,并提出将加大汽车行业“内卷式”竞争整治力度,推动产业结构优化调整。

为什么监管层在意此次汽车价格战的有序和无序?一方面是汽车产业价格战的深度、广度、烈度已经到了临界点。2024年已有227款汽车加入降价,远超2023年的148款及2022年的95款;降价力度越来越大,2025年1月-5月,总体乘用车市场新车降价平均达到2.3万元,降价力度达到11.9%。

另一方面是因为价格战不仅影响着整车企业,更是侵蚀着整条产业链。中国国际贸易促进委员会汽车行业委员会会长王侠直言,无底线的价格战和盲目的技术狂飙势必挤压企业合理的利润空间,进而影响产品和服务质量。

长安汽车董事长朱华荣认为,当前激烈的竞争让长安汽车经销商、员工面临压力,可持续发展遇到挑战。北京奔驰销售公司总裁段建军直言,汽车行业的竞争不是百米冲刺,而是马拉松。

上游钢铁厂也不堪压力。6月10日,中国钢铁工业协会发文称,在当前的市场环境下,汽车板作为钢铁头部企业的拳头产品,目前已基本没有毛利,而车企还在要求钢厂降价。据钢厂反映,2024年以来,部分主机厂要求钢厂汽车板供货降价超过10%,远远超出钢厂可接受的范围。