“互联网+农业产业链”金融创新模式

作者: 李荷雨 何琳 陈翔 余泽梁

摘要 随着产业互联网时代的到来,农业数字金融产品服务的可及性逐步增强,其中以农业龙头企业为代表的“互联网+农业产业链”模式是涉农金融的重要创新之一。以广东海大集团和广东省农垦集团公司为例,通过分析“互联网+农业产业链”金融的运行机制和风险控制模式,总结了农业互联网产业链金融的基础是龙头企业的数字化,关键在于产融结合,可持续发展取决于风险控制水平,并提出了推进农村数字化基础设施建设、提升农业产业现代化水平、聚焦新型农业经营主体培育等政策建议,进而不断推进“互联网+农业产业链金融”创新模式的完善。

关键词 “互联网+”;产业链;金融创新;农业龙头企业

中图分类号 S-9;F324 文献标识码 A

文章编号 0517-6611(2023)20-0220-06

doi:10.3969/j.issn.0517-6611.2023.20.052

The Creative Mode of “Internet+Agicultural Industry Chain” Finance—A Dual Case Study Based on Leading Agricultural Enterprises in Guangzhou

LI He-yu, HE Lin, CHEN Xiang et al

(School of Management, Zhongkai University of Agriculture and Engineering,Guangzhou,Guangdong 510225)

Abstract With the advent of the industrial Internet era, the accessibility of agricultural digital financial products and services has been gradually improved, among which the “Internet+agricultural industry chain” mode represented by leading agricultural enterprises is one of the important innovations in agricultural finance. Taking Guangdong Haida Group and Guangdong Agribusiness Group as examples, this paper analyses the operation mechanism and risk control mode of “Internet+agricultural industry chain” finance, and summarizes that the foundation is the digitization of leading enterprises, the key is the integration of production and finance, and sustainable development depends on the level of risk control. It also puts forward policy recommendations to promote the construction of digital infrastructure in rural areas, upgrade the modernization of agricultural industries, and focus on the cultivation of new agricultural business units, so as to continuously improve the innovative model of “Internet+agricultural industry chain finance”.

Key words Internet+;Industry chain;Financial innovation;Leading agricultural enterprises

农业是国民经济的基础,金融是乡村振兴的重要支撑。自2004年起,我国已经连续20年发布了以“三农”为主题的中央一号文件,对农村金融改革发展始终高度重视,在支持农村金融方面持续加大力度。近年来,现代农业的快速发展成为促进国民经济增长的重要力量,但是农村地区的金融瓶颈一直制约着现代农业的发展进程。造成农村金融供需渠道不畅,“融资难、融资贵”问题的主要原因有两点:一是农村地区征信体系缺失,信息不对称、信用不健全可能给银行发放贷款带来重大风险隐患[1-2];二是农业生产本身具有高风险的特征,银行更倾向于要求农户提供抵押担保以获得贷款,而农村地区缺乏合格的抵押品[3-4]。

农业产业链金融,是一个以农业产业链为基础的金融服务体系。农业产业链的内外部资金提供者向农业产业链注入资金,通过多元化的融资服务满足不同融资主体的融资需求,有效缓解农户融资困难以及农村金融抑制加剧的问题[5-6]。然而,传统的龙头企业带动的农业产业链模式存在诸多现实问题:少数农户可以在龙头企业的信用背书和担保下降低融资成本,但大多数普通农户仍处于弱势地位,龙头企业的资源优势和风险控制能力无法让所有农户平等受益[7];龙头企业或中介组织往往只提供少数固定的融资产品,难以满足不同需求;由于缺乏透明的信息流通渠道和强有力的监管机制,农业产业链主体之间容易发生信任危机和信息不对称,而这些因素都可能导致链条的不稳定和断裂[8]。

自2015年李克强总理首次提出“互联网+”计划以来,将互联网与农业产业链融合已成为解决传统农业产业链弊端的有效途径,目前“互联网+农业产业链”金融创新的主要形式包括农业产业链+“三农”服务机构、农业产业链+电商平台、P2P模式、众筹模式、PPP模式等[9-10]。随着信息化和数字化的快速发展,产业链上的龙头企业通过建立信息服务体系,能够准确评估相关经营主体的资金需求,全面了解资金使用者的财务状况和历史记录,识别出有效的信贷客户,逐步建立和完善整个产业链成员的信用评估体系和信用担保服务体系,并提供相应的资金解决方案[11]。此外,现代金融技术的应用也为农村金融的发展提供了新的机遇。例如,人工智能、大数据、区块链等技术的应用可以帮助银行更加精准地评估风险、优化农业产业链金融服务,提高农户的信贷可得性和融资效率,促进农业产业链的稳定发展[12]。同时,农村金融机构也可以利用移动支付、电子银行等工具,提高农民的金融服务便利性和金融知识普及程度,进一步拓宽农村金融服务渠道[13]。

总而言之,已有相关文献广泛涵盖了“互联网+农业产业链”金融主题。然而,对于“互联网+”与农业产业链金融融合程度的研究仍相对缺乏。因此,深入分析“互联网+”与农业产业链金融创新模式的案例,加强理论与实践的结合,对于推动农业金融发展和优化农业产业链结构具有重要意义。

1 研究思路与背景

1.1 研究方法

以农业互联网产业链为切入点,选取广东海大集团股份有限公司和广东农垦集团公司作为定性双案例,通过建构主义研究范式,对农业龙头企业的互联网产业链金融创新模式进行归纳式研究。双案例研究关注两个案例之间的比较,更好地挖掘“互联网+农业产业链”金融模式的规律性和一般性,增强了外部有效性,使研究结论的普遍性得到了验证,对其他农业企业乃至金融机构具有较强的借鉴作用。

1.2 案例选择

选取广东海大集团股份有限公司和广东农垦集团公司为目标企业,主要基于以下原则:第一,案例的典型性原则。该研究将广州市农业龙头企业作为案例分析对象来研究互联网农业产业链金融模式创新,因此所选择的企业应在农业领域内有较大影响力和一定引领示范作用。作为广州市民营农业龙头企业的代表,广东海大集团股份有限公司是一家涵盖饲料、种苗、生物制药、智慧养殖、食品流通、金融等全产业链的高新农牧企业集团,位列“2022年中国农业企业500强”第10位。作为广州市国有农业龙头企业的代表,广东农垦集团公司现有1家上市公司、3家农业产业化国家重点龙头企业、17家广东省重点农业龙头企业,定位是建设成为农业现代化的示范区、农业对外合作的排头兵。

第二,数据的可获得性原则。广东农垦集团公司和广东海大集团股份有限公司是探索农业产业链金融模式创新的农业龙头企业先锋,在开展互联网农业产业链金融方面有一定经验积累,涉及的各参与主体信息较为详细,可获得的数据也较为完整,有助于案例分析,保障研究的稳定性和完整性。该研究涉及的案例数据主要来源于企业实地调研和深度访谈获得的一手数据及公开披露文件、媒体报道和数据网站等二手资料。更加多样化的数据来源有助于提高案例研究的信度和效度,能更充分地保证研究结论的可靠性。

1.3 研究背景

随着我国农村地区产业结构的调整和现代化的推进,农业产业链的发展和数字化已成为当务之急。通过整合产业链,缩短流通环节,利用数据采集、分析、挖掘和交叉验证等技术手段,为产业链上下游客户量身定制基于真实交易的在线金融服务,可以有效降低中间环节的成本,提高农业产业链的效益。然而,现实中仍面临着农村数字化程度较低、三产融合程度较低、互联网技术在农业生产领域的贡献率较低等问题。

1.3.1 农村数字化程度较低。

我国广大农村地区依然普遍存在数字技术的应用范围较窄,数字化能力和数字素养有限等问题。主要原因之一是农村地区的基础设施建设滞后,包括电力、网络、通信等设施的不完善和不足。这使得农村地区的数字化基础设施相对欠缺,难以满足数字化应用的需求。此外,农村地区的教育水平相对较低,数字技术的普及率也相对较低,这也进一步制约了农村地区数字化的发展。

1.3.2 三产融合程度较低。

由于农村地区经济结构多以农业、工业和服务业并存的“三产”经济为主,三产融合的程度相对较低,导致各产业之间信息流通和资源共享等方面存在诸多问题。三产融合程度较低的原因主要在于传统的农村经济结构仍然以农业为主,农业与工业、服务业的融合度较低。另外,农村地区企业家精神和市场化意识相对不足,缺乏与外部市场接轨的意识和能力。这使得农村地区的农业生产和服务业发展相对独立,难以实现资源优化配置和经济效益最大化。

1.3.3 互联网技术在农业生产领域的贡献率较低。

在农业生产领域,互联网技术应用的贡献率也相对较低。一方面,农村地区互联网覆盖率较低,网络基础设施建设不完善,导致信息孤岛现象较为突出,阻碍了信息的有效传递和共享。另一方面,农业生产环节涉及面广、复杂度高,技术要求相对较高,农民互联网意识和能力相对较弱,导致农民对互联网技术的应用接受度不高。互联网技术在农业生产领域的贡献率较低的原因主要在于农业生产的特殊性质,例如农产品的生长过程需要长时间观察和照料,无法实现完全的自动化;农产品的生长环境受天气、气候等自然因素影响较大,难以通过互联网技术来完全控制和预测。

因此,如何加快农村数字化进程,推进农业产业链的三产融合,充分发挥互联网技术的优势,提供更加便捷、高效、多元化的金融服务,是当前“互联网+农业产业链”金融需要解决的主要问题。

2 双案例研究

2.1 海大集团的“互联网+农业产业链”金融创新模式

2.1.1 发展背景。

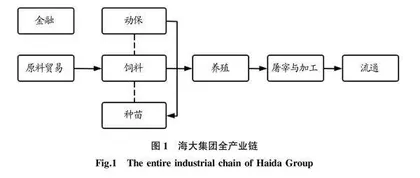

广东海大集团股份有限公司(股票代码:002311)是一家高新农牧企业集团,业务涵盖饲料、种苗、生物制药、智慧养殖、食品流通和金融等全产业链(图1)。目前,公司市值超1 000亿元,其饲料销量在全国排名前二,全球排名前五,其中水产饲料销量更是位居全球第一。海大集团是农业产业化国家重点龙头企业,也是农业产业链金融模式创新的先行者。